Công bố Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2018

27/06/2018

Chuyên mục: Vietnam Report In trang

Ngày 27/06/2018, Công ty cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) chính thức công bố danh sách Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2018. Đây là hoạt động thường niên do Vietnam Report nghiên cứu và công bố từ năm 2012.

Uy tín của các ngân hàng được đánh giá dựa trên 3 tiêu chí chính: (1) Năng lực và hiệu quả tài chính thể hiện trên báo cáo tài chính kiểm toán năm gần nhất (tổng tài sản, tổng doanh thu, lợi nhuận sau thuế, hiệu quả sử dụng vốn, tỷ lệ nợ xấu... ); (2) Uy tín truyền thông được đánh giá bằng phương pháp Media Coding - mã hóa các bài viết về ngân hàng trên các kênh truyền thông có ảnh hưởng; (3) Điều tra khảo sát về mức độ nhận biết và sự hài lòng của khách hàng với các sản phẩm/ dịch vụ của ngân hàng; Khảo sát nhóm chuyên gia tài chính về vị thế và uy tín của các ngân hàng trong ngành; và điều tra khảo sát về tình hình của các ngân hàng được thực hiện trong tháng 5/2018 về quy mô vốn, tốc độ tăng trưởng doanh thu, lợi nhuận, kế hoạch hoạt động trong năm...

Thông tin chi tiết về danh sách Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2018 được đăng tải trên website: http://toptenvietnam.vn/

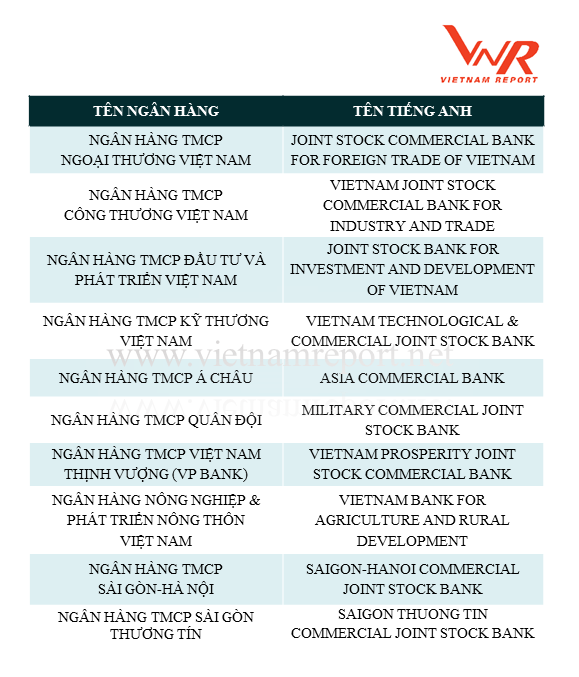

Danh sách Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2018

Nguồn: Vietnam Report, Top 10 Ngân hàng thương mại Việt Nam uy tín Việt Nam năm 2018, tháng 6/2018

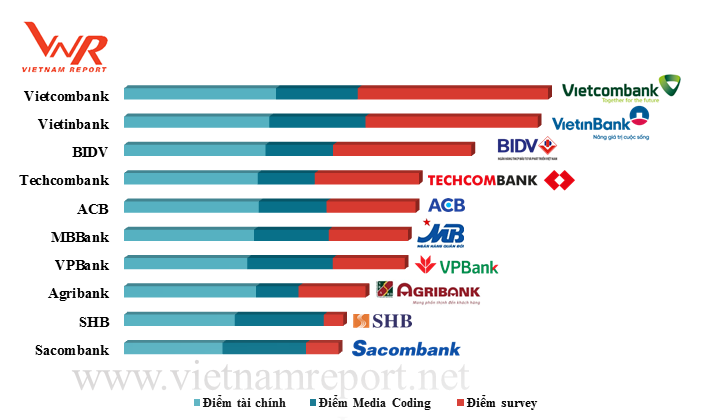

Hình 1: Điểm quy đổi của Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2018

Nguồn: Vietnam Report, Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2018, tháng 6/2018

Ngành ngân hàng Việt Nam giai đoạn 2017 - 2018: 03 thách thức - 04 thành tựu

Năm 2017 và nửa đầu năm 2018, toàn cảnh ngân hàng Việt Nam đang nằm trong quá trình củng cố và ổn định, tập trung cho quá trình tái cơ cấu đặt trong toàn cảnh tái cơ cấu của nền kinh tế. Cụ thể:

Thứ nhất, việc điều hành chính sách của Ngân hàng Nhà nước đã đạt được một số thành công nhất định. Trong thời gian qua, Ngân hàng Nhà nước đã hấp thụ được khá nhiều ngoại tệ, nhờ vậy tăng dự trữ ngoại hối, trên cơ sở kiểm soát được lạm phát, giữ ổn định tỉ giá, đảm bảo mức thặng dư cán cân thanh toán của Ngân hàng Nhà nước và đảm bảo cân bằng kinh tế đối ngoại.

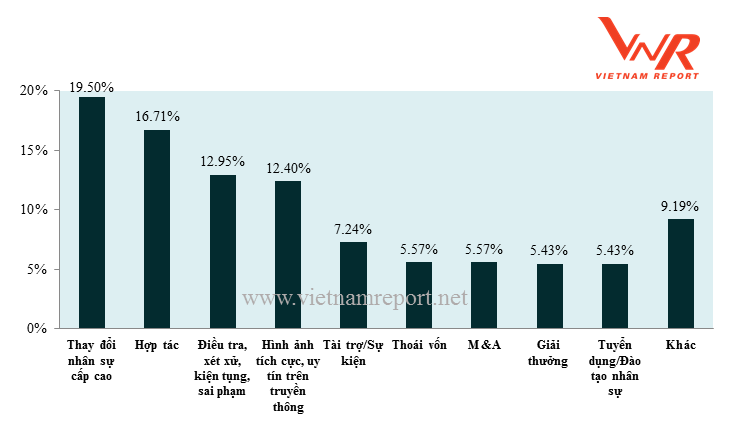

Thứ hai, các ngân hàng tập trung vào tái cơ cấu hệ thống quản lý và quản trị. Trong giai đoạn 2017-2018, tin tức các ngân hàng tập trung vào việc tái cơ cấu nội bộ, sự thay đổi trong bộ máy quản lý, hay từ góc độ thanh tra giám sát ngân hàng. Kết quả mã hóa dữ liệu ngân hàng trên các đầu báo có ảnh hưởng trong khoảng thời gian từ tháng 06/2017 đến tháng 05/2018 của Vietnam Report cho thấy trong số 926 coding unit xoay quanh chủ đề Hình ảnh ngân hàng trên thị trường, Chế độ nhân sự và Chiến lược kinh doanh, M&A, lượng thông tin tập trung tương đối nhiều về việc thay đổi nhân sự cấp cao trong hệ thống các ngân hàng (chiếm 19,5%) và điều tra, thanh tra, xử lý các sai phạm (12,95%). Điều này cho thấy sự tăng cường về mặt quản lý, giám sát các sai phạm và điều chỉnh cơ cấu nội bộ ngân hàng.

Hình 2: Các chủ đề tập trung về hình ảnh, chiến lược kinh doanh, chế độ nhân sự của ngân hàng trên các kênh truyền thông giai đoạn 06/2017 - 05/2018 (Đơn vị: %)

Nguồn: Vietnam Report, Dữ liệu Media Coding về các ngân hàng thương mại Việt Nam từ tháng 06/2017 đến tháng 05/2018

Thứ ba, tỷ lệ nợ xấu đã giảm tương đối mạnh trong năm 2017. Theo Ngân hàng Nhà nước, tính từ năm 2012 đến tháng 3/2018, hệ thống các TCTD xử lý được 753,5 nghìn tỷ đồng nợ xấu, riêng trong năm 2017, tổng các khoản nợ xấu đã được xử lý là 115,54 nghìn tỷ đồng. Điểm tích cực trong giai đoạn qua là các ngân hàng đã đẩy nhanh tốc độ xử lý nợ xấu, đặc biệt là nợ xấu đã bán cho VAMC. Các ngân hàng nằm trong Top 10 như Vietcombank, ACB, Techcombank, MB Bank đã hoàn tất xử lý nợ xấu bán cho VAMC trong năm 2017 và Vietinbank đã hoàn tất trong Quý I/2018.

Thứ tư, trong giai đoạn 2017 - 2018, nhiều ngân hàng đã đạt được tăng trưởng cao và ổn định. Theo các chuyên gia, thành quả các ngân hàng đến từ việc giữ tỷ lệ NIM (chênh lệch lãi suất huy động/cho vay) ở mức lý tưởng; cho thấy sự chuyển đổi mạnh mẽ về cơ cấu tín dụng. Thay vì tập trung vào bán buôn như trong giai đoạn trước, các ngân hàng hiện đang chạy đua sang mảng bán lẻ, tăng thu từ dịch vụ và giảm độc canh tín dụng. Các chuyên gia cũng nhận định đây là hướng đi đúng với các ngân hàng, phù hợp với chủ trương tái cơ cấu của Ngân hàng Nhà nước.

Trong năm 2018, ngành ngân hàng lạc quan với triển vọng tăng trưởng. 100% ngân hàng thương mại tham gia khảo sát tháng 5 vừa qua kỳ vọng tốc độ tăng trưởng toàn ngành ngân hàng sẽ đạt trên 10%. Nhiều ngân hàng đã đưa ra kế hoạch lợi nhuận năm 2018 hết sức tích cực trong các ĐHCĐ, có ngân hàng dự định với mức tăng trưởng lên tới 40-65%.

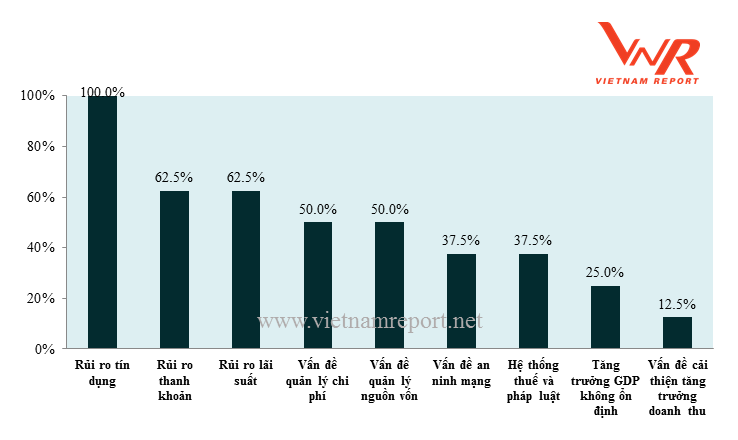

Tuy nhiên, nhìn nhận một cách khách quan, trong thời gian tới, các ngân hàng cũng sẽ gặp một số thách thức nhất định. Các chuyên gia tham gia khảo sát của Vietnam Report đều nhận định, rủi ro tín dụng, rủi ro thanh khoản, rủi ro lãi suất sẽ vẫn là những vấn đề tâm điểm các ngân hàng cần quan tâm trong quá trình hoạt động, đặc biệt là vấn đề rủi ro tín dụng. Hiện nay, tăng trưởng tín dụng cao và chuyển đổi sang đối tượng khách hàng cá nhân thay vì bất động sản nên tăng trưởng được đánh giá là đỡ "nóng" và rủi ro. Tín dụng tiêu dùng tăng cao cũng đồng nghĩa với tình trạng gian lận và giả mạo thông tin để đi vay tiêu dùng trở nên phổ biến trong khi đó độ phủ thông tin tín dụng tại Việt Nam còn thấp dẫn đến việc ngân hàng và các TCTD gặp rất nhiều khó khăn khi ra quyết định cho vay. Trong bối cảnh cho vay tín chấp gia tăng mạnh, cạnh tranh càng trở nên gay gắt, những ngân hàng đẩy mạnh mảng kinh doanh này có nguy cơ gặp phải những rủi ro tiềm ẩn; chưa kể đến những quan ngại cho rằng tín dụng bất động sản đang ẩn dưới tín dụng tiêu dùng.

Hình 3: Những khó khăn ngân hàng thương mại Việt Nam đang đối mặt hiện nay (Đơn vị: %)

Nguồn: Vietnam Report, Khảo sát chuyên gia ngành tài chính - ngân hàng tháng 06/2018

Làn sóng Fintech và cách mạng công nghiệp 4.0 liệu có làm khó ngành ngân hàng?

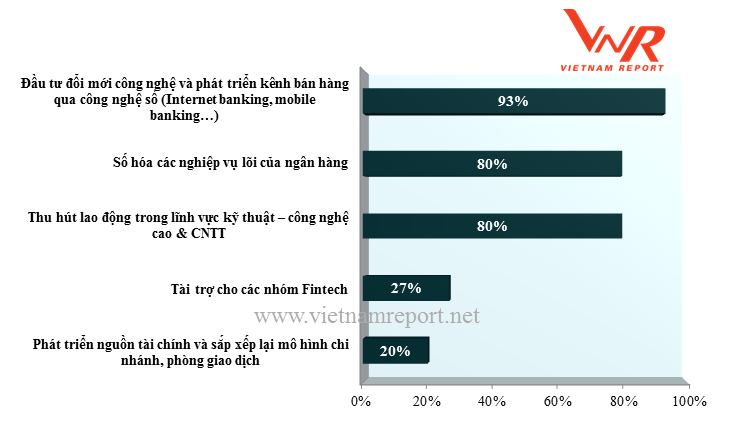

Ngành tài chính đang đối mặt với những thay đổi lớn do các thành tựu công nghệ mang lại. Trong tương lai gần, các ứng dụng công nghệ sẽ thu hẹp khoảng cách giữa ngân hàng và người dùng, tự động hóa các dịch vụ tín dụng, đặc biệt là các dịch vụ tài chính tiêu dùng cá nhân, tạo nên sự cạnh tranh lớn t khối ngân hàng. Nằm trong nhóm các quốc gia đang phát triển, Việt Nam vẫn đang ở những bước đầu phát triển dịch vụ tài chính trên di động và thị trường còn rất nhiều tiềm năng để khai thác đối với các dịch vụ ngân hàng ứng dụng công nghệ cao. Thời gian qua, nắm bắt được xu thế, nhiều NHTM đã tập trung đầu tư vào công nghệ nhằm thay đổi hệ thống quản lý, dịch vụ phục vụ khác hàng, nâng cao khả năng cạnh tranh trong cuộc CMCN 4.0. 93% ngân hàng phản hồi khảo sát của Vietnam Report cho biết hiện đang đầu tư đổi mới công nghệ và phát triển kênh bán hàng qua công nghệ số (Internet Banking, Mobile Banking…); 80% cho biết đang số hóa các nghiệp vụ lõi của ngân hàng và thu hút lao động trong lĩnh vực công nghệ cao và CNTT. Trên thực tế, các ngân hàng trong Top 10 cũng đang tiếp cận và gia tăng ứng dụng công nghệ trong hoạt động kinh doanh như Vietcombank với không gian ngân hàng số Digital Lab, VP Bank với ứng dụng Timo, Vietinbank đầu tư ứng dụng dữ liệu lớn với Dự án Kho dữ liệu Doanh nghiệp (EDW) hay MB hợp tác với Infosys, Amigo triển khai Data Warehouse…

Hình 4: Chiến lược của ngân hàng nhằm thích ứng với kỉ nguyên công nghệ số và CMCN 4.0 (Đơn vị: %)

Nguồn: Vietnam Report, Khảo sát ngân hàng thương mại Việt Nam tháng 05/2018

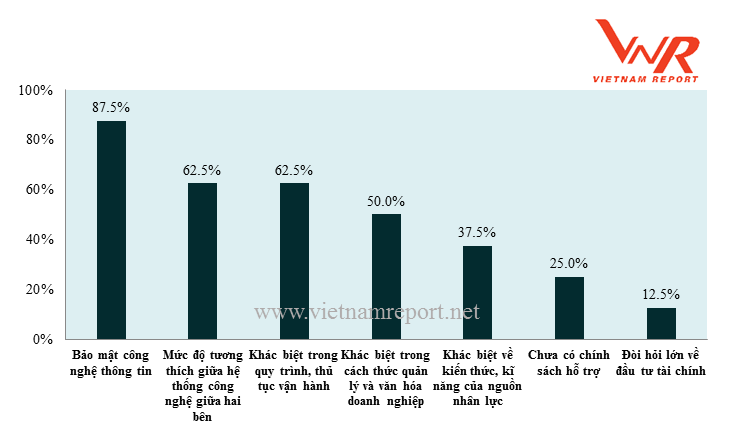

Bên cạnh đó, Fintech (các tổ chức với lợi thế công nghệ đã phát triển các giải pháp công nghệ mới với kỳ vọng phối hợp với ngân hàng, tổ chức tài chính nhằm cung ứng các sản phẩm, dịch vụ thuận tiện với nhu cầu khách hàng) cũng là một ví dụ điển hình về tác động của làn sóng ứng dụng công nghệ lên tài chính. Rủi ro về sự cạnh tranh trực tiếp là rất rõ rệt: 87,5% chuyên giá đánh giá "Sự trỗi dậy của các công ty Fintech hiện nay đang là thách thức với đối với hệ thống ngân hàng nói riêng và ngành tài chính nói chung". Khó khăn lớn nhất trong sự hợp tác giữa ngân hàng và các công ty Fintech mà gần 90% chuyên gia tham gia khảo sát của Vietnam Report nhận định là vấn đề bảo mật thông tin. Khi ngân hàng và các công ty Fintech bắt tay hợp tác, khó khăn nằm ở sự đồng thuận để chia sẻ thuật toán giữa hai bên và làm sao để bảo vệ được thông tin dữ liệu ngân hàng đã xây dựng qua nhiều năm. Ngoài ra, để sự phối hợp giữa hai bên được suôn sẻ cũng yêu cầu trình độ và khả năng hấp thụ công nghệ của nền kinh tế, ngành ngân hàng và cả người dân cũng đang trở thành thách thức lớn.

Hình 5: Khó khăn lớn nhất khi ngân hàng hợp tác công ty Fintech hiện nay (Đơn vị: %)

Nguồn: Vietnam Report, Khảo sát chuyên gia ngành tài chính - ngân hàng tháng 06/2018

Về phía khảo sát người tiêu dùng, phần lớn người dùng cũng đánh giá vấn đề bảo mật của ngân hàng là vấn đề cần quan tâm hàng đầu nhằm cải thiện uy tín của ngân hàng trên truyền thông (78,95%); kế tiếp là gia tăng các tiện ích cung cấp cho khách hàng trên nền tảng công nghệ số (70,18%) và đồng bộ hóa các kênh giao dịch từ Internet Banking, Mobile Banking, ATM đến quầy giao dịch (68,42%).

Tăng cường quản trị, nâng tầm hiệu quả quản lý để tồn tại và phát triển

Rõ ràng, sự phát triển mạnh mẽ của cuộc CMCN 4.0 không chỉ mang lại cơ hội mà còn đặt ra thách thức đối với các ngân hàng Việt Nam, đòi hỏi những lời giải kịp thời và sự nỗ lực “phi thường” của Nhà nước.

Dựa trên tình hình thị trường tài chính – ngân hàng trong thời gian qua, các chính sách tiền tệ, chính sách tín dụng và xử lí nợ xấu đang đi khá đúng hướng, bước đầu gặt hái một số thành quả. Hầu hết các chuyên gia tham gia khảo sát đều khẳng định Chính phủ nên tiếp tục kiên trì với đường lối thận trọng, có kiểm soát như hiện nay; tuy nhiên cần phát triển chính sách trên cơ sở tầm nhìn dài hạn hơn, có tính kỉ luật và triệt để hơn.

Về phía các ngân hàng, vấn đề tăng cường quản trị, quản lí cần được ưu tiên hàng đầu. Các NHTM Việt Nam cần đặt ra các giai đoạn quản trị cho quá trình phát triển của mình, đồng thời gắn chiến lược phát triển này với định hướng phát triển chung của nền kinh tế. Trên cơ sở đó, NHNN hay Chính phủ mới kiểm soát được tình trạng chung ở cả hệ thống và đưa ra mục tiêu phù hợp.

Đặc biệt, trong bối cảnh công nghệ và các sản phẩm công nghệ không ngừng được đổi mới và du nhập vào thị trường, chú trọng thúc đẩy hợp tác giữa thị trường tài chính và các công ty Fintech cần đảm bảo tính minh bạch, hoàn thiện khung khổ pháp lí hiện hành, đồng thời không ngừng nâng cao chất lượng nguồn lao động để theo kịp những thay đổi và phát triển của công nghệ.

Ngành ngân hàng chỉ đạt được bước tiến mạnh mẽ khi chính mỗi ngân hàng trong ngành cải tổ và vươn lên hiệu quả. Không ngừng hoàn thiện mình, đặt lợi ích người tiêu dùng lên hàng đầu và giữ vững đạo đức nghề nghiệp chính là những nền tảng cơ bản, hòa cùng với các chính sách, chủ trương đúng đắn để tạo dựng một hệ thống ngân hàng Việt Nam uy tín hơn nữa, vươn xa hơn nữa.

|

Bảng Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2018 là kết quả nghiên cứu độc lập và khách quan của Vietnam Report, dựa trên phương pháp Media Coding (mã hóa dữ liệu báo chí) trên truyền thông đã được Vietnam Report và các đối tác ứng dụng từ năm 2012, kết hợp nghiên cứu chuyên sâu các ngành trọng điểm, có tiềm năng tăng trưởng cao như: Bất động sản - Xây dựng - Vật liệu xây dựng, Dược, Thực phẩm – Đồ uống, Bán lẻ... Phương pháp nghiên cứu phân tích truyền thông để đánh giá uy tín của các ngân hàng dựa trên học thuyết Agenda Setting về sự ảnh hưởng, tác động của truyền thông đại chúng đến cộng đồng và xã hội được 2 giáo sư Maxwell McCombs và Donald L. Shaw chính thức công bố vào năm 1968, được Vietnam Report và các đối tác hiện thực hóa và áp dụng. Theo đó, Vietnam Report đã sử dụng phương pháp Branch Coding (đánh giá hình ảnh của ngân hàng trên truyền thông) để tiến hành phân tích uy tín của các ngân hàng thương mại tại Việt Nam. Vietnam Report tiến hành mã hóa (coding) các bài báo viết về ngân hàng được đăng tải trên các kênh chuyên ngành tài chính: Thời báo kinh tế Việt Nam, Báo Đầu tư, Thời báo Kinh tế Sài gòn, Cafef… trong thời gian từ tháng 6/2017 đến tháng 5/2018. Tổng số có 2.164 bài báo, với tương ứng 4.794 coding unit (đơn vị mã hóa) được đánh giá theo ở cấp độ câu chuyện (story - level) về 24 khía cạnh hoạt động cụ thể của các ngân hàng từ sản phẩm, kết quả kinh doanh, thị trường... tới các hoạt động và uy tín của lãnh đạo ngân hàng. Các thông tin được lựa chọn để mã hóa (coding) dựa trên 2 nguyên tắc cơ bản: Tên ngân hàng xuất hiện ngay trên tiêu đề của bài báo, hoặc tin tức về ngân hàng được đề cập tối thiểu chiếm 5 dòng trong bài báo, đây được gọi là ngưỡng nhận thức - khi thông tin được đánh giá là có giá trị phân tích. Các thông tin được đánh giá ở các cấp độ: 0: Trung lập; 1: Tích cực; 2: Khá tích cực; 3: Không rõ ràng; 4: Khá tiêu cực; 5: Tiêu cực. Tuy nhiên, thống kê lại, nhóm nghiên cứu đưa ra 3 cấp bậc để đánh giá cuối cùng, bao gồm: Trung lập (gồm 0 và 3), tích cực (1 và 2), và tiêu cực (4 và 5). Những nhận định trong thông cáo mang tính tổng quát và tham khảo cho các doanh nghiệp, đối tác; không phải nhận định cá nhân và không phục vụ mục đích hay nhu cầu của bất cứ nhà đầu tư cụ thể nào. Do đó, các bên liên quan nên cân nhắc kỹ tính phù hợp của các thông tin trên trước khi sử dụng để đưa ra quyết định đầu tư và hoàn toàn chịu trách nhiệm trong việc sử dụng các thông tin đó. |