Thách thức vẫn ở phía trước với doanh nghiệp logistics Việt

Trong khi các doanh nghiệp (DN) ở lĩnh vực cảng biển luôn cạnh tranh về giá thì phần lớn các DN logistics ở Việt Nam trong gần cả năm nay đều ghi nhận kết quả kinh doanh không mấy khả quan, dù có sự nỗ lực giảm chi phí. Trong khi đó, vẫn còn nhiều thách thức phía trước mà các DN ở lĩnh vực này sẽ tiếp tục đối mặt, đòi hỏi cần phải có những chiến lược, giải pháp đồng bộ, tái cấu trúc trong thời gian tới.

Trong báo cáo đánh giá mới đây về CTCP Gemadept (GMD - một DN hàng đầu trong lĩnh vực cảng biển), Bộ phận phân tích thuộc Công ty chứng khoán BSC nhận định, DN này đang gia tăng năng lực cạnh tranh nhờ sở hữu các cảng biển có vị trí thuận lợi và khả năng khai thác chuỗi logistics khép kín.

Cảng biển luôn cạnh tranh về giá

Nhất là GMD sở hữu mạng lưới cảng biển hiện đại ở những vị trí thuận lợi, trải dài từ Bắc - Nam. Đơn cử như tại khu vực phía Bắc, dự kiến sau khi hoàn thành cảng Nam Đình Vũ giai đoạn 3 trong năm 2025, họ sẽ là DN sở hữu cảng sông lớn nhất tại khu vực này.

|

|

Các DN ở lĩnh vực cảng biển vẫn luôn cạnh tranh về giá. |

Tại phía Nam, cảng quốc tế Gemalink (liên doanh giữa Gemadept và đối tác hàng đầu thế giới) hiện đang là cảng nước sâu hàng đầu của cả nước với khả năng tiếp nhận các thế hệ tàu container lớn nhất thế giới hiện nay, đáp ứng được các yêu cầu khắt khe của các hãng tàu quốc tế.

Giới phân tích đánh giá biên lợi nhuận của GMD trong các năm tiếp theo sẽ được duy trì trên mức nền cao nhờ vào hiệu quả bền vững từ tái cấu trúc. Biên lợi nhuận của họ cải thiện mạnh chủ yếu nhờ vào tiết giảm các chi phí hoạt động logistics không hiệu quả trước đó, chứ không đến từ tăng đột biến sản lượng hàng hóa thông qua cảng.

Với lĩnh vực cảng biển ở Việt Nam hiện nay, Bộ phận phân tích thuộc BSC cho rằng các DN ở ngành này vẫn luôn cạnh tranh về giá. Trong ngắn hạn, có thể được hưởng lợi nhờ vào điều chỉnh giá dịch vụ cảng biển.

Như hồi tháng 11/2023, khi góp ý Dự thảo Thông tư thay thế Thông tư số 54/2018/TT-BGTVT về biểu khung giá dịch vụ hoa tiêu, dịch vụ cầu, bến, phao neo, dịch vụ bốc dỡ container, dịch vụ lai dắt tại cảng biển Việt Nam, Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) có dẫn phản ánh của DN kinh doanh cảng biển cho rằng, khung giá của một số dịch vụ (dựa trên Thông tư 54/2018/TT-BGTVT có hiệu lực đến nay đã gần 5 năm) không còn phù hợp, mức phí dịch vụ của Việt Nam thu khá thấp so với các nước trong khu vực.

Trong Dự thảo này có sự điều chỉnh tăng khung giá của một số dịch vụ tại cảng biển (tối đa tăng 10% so với trước đây). Theo VCCI, việc điều chỉnh giá dịch vụ này dù không trực tiếp tác động đến việc tăng giá cước vận tải nhưng có thể tạo động lực để các hãng tàu tăng giá cước, tăng hoặc đặt ra các khoản phí mới.

Theo ghi nhận của giới phân tích, những cảng có công suất hoạt động thực tế cao hơn, sẽ có khả năng thương lượng tốt hơn với các hãng tàu trong việc tăng giá. Trong khi đó, những cảng có công suất hoạt động thấp, có thể sẽ nâng giá theo quy định nhưng sẽ bù đắp thông qua việc cắt giảm ở một số giá dịch vụ khác nhằm giữ chân khách hàng.

Bên cạnh đó, dư địa tăng giá vẫn còn bởi giá bốc dỡ của các cảng dự kiến sau khi tăng vẫn còn thấp so với các khu vực lân cận. Hiện nay giá bốc dỡ trung bình của Việt Nam (giả định đã tăng giá theo dự thảo mới) ước tính cũng chỉ bằng 43% so với giá bình quân khu vực mặc dù năng lực tiếp nhận tàu và bốc dỡ tốt hơn một số cảng tại các nước như Campuchia.

Cụ thể, cảng sông Phnom Penh chỉ với năng lực tiếp nhận tàu khoảng 200 TEU có mức giá trung bình 85 USD/container 20 feet - cao hơn 1,5 lần so với giá tại cụm cảng Cái Mép – Thị Vải, nơi có thể tiếp nhận cỡ tàu gấp 100 lần, tương đương với 18.000 – 20.000 TEUs.

Chắt chiu từng đơn hàng, kéo giảm chi phí

Cho nên, việc tăng giá dịch vụ sẽ gia tăng chi phí đối với các hãng tàu, tuy nhiên, sẽ gần như không thay đổi nhu cầu làm hàng của các hãng tàu nước ngoài tại Việt Nam. Bởi vì, thứ nhất là giá tại các khu vực khác vẫn cao hơn so với giá bốc dỡ của Việt Nam. Thứ hai là Việt Nam vẫn là nơi cung cấp hàng hóa cho các nhà sản xuất, bán lẻ - tiêu dùng tại các thị trường lớn: Trung Quốc, Hàn Quốc, Mỹ, EU... Do đó, Việt Nam vẫn còn dư địa tăng giá bốc dỡ trong nhiều năm tiếp theo để gia tăng nguồn thu.

Bên cạnh lĩnh vực cảng biển, trong kết quả khảo sát của Vietnam Report được đưa ra hôm 6/12 cho thấy, phần lớn các DN Logistics ở Việt Nam đều ghi nhận kết quả kinh doanh sụt giảm. Đáng chú ý, trong số 66,7% số DN suy giảm lợi nhuận, có tới 40,0% số DN cho biết có mức sụt giảm đáng kể.

Mặc dù vậy, yếu tố chi phí của DN Logistics ghi nhận nhiều điểm sáng khi có tới 60% DN có tổng chi phí giảm. Điều này cũng phản ánh chính xác những nỗ lực ổn định vĩ mô, kiểm soát lạm phát, hạ lãi suất cho vay cho từ phía Chính phủ.

Tuy nhiên, theo Vietnam Report, có những thách thức mà các DN logistics vẫn đang đối mặt. Thứ nhất là nhóm 3 yếu tố: Giảm số lượng đơn hàng, kinh tế tăng trưởng chậm, bất ổn chính trị trên thế giới. Đây là yếu tố tiêu cực có tác động nhanh nhất tới DN logistics, nhất là các DN phục vụ hoạt động logistics quốc tế.

Một số chủ DN logistics ở Tp.HCM cho biết muốn thu hút nguồn hàng, trong giai đoạn này họ phải chắt chiu từng đơn hàng. Song song đó, các DN cùng lĩnh vực còn phải thực hiện liên kết ngang (chẳng hạn như thực hiện hàng đổi hàng lẫn nhau) và liên kết dọc (đơn cử như hợp tác chiến lược sâu rộng với các cảng để giảm chi phí).

Thứ hai là liên quan tới cạnh tranh giữa các DN trong ngành. Cuộc cạnh tranh về giá lẫn dịch vụ diễn ra gay gắt khi ngày càng nhiều DN nước ngoài tham gia vào thị trường với mục tiêu chiếm lĩnh, sẵn sàng lỗ 3 đến 5 năm để giành được thị phần.

Thứ ba là nhóm các yếu tố tác động đến chi phí của DN, gồm: Biến động giá năng lượng, sức ép tỷ giá; lạm phát cao, khó khăn tiếp cận nguồn vốn cho hoạt động đầu tư. Mặc dù các yếu tố này đã được kiểm soát và hỗ trợ rất tốt từ phía Chính phủ nhưng các DN logistics chịu ảnh hưởng tiêu cực nhất từ suy giảm kinh tế, mức sụt giảm lớn về doanh thu làm cho họ nhạy cảm hơn với những yếu tố làm tăng chi phí.

Nhìn một cách tổng quan, để vượt qua thách thức trong thời gian tới, như chia sẻ của nhiều DN logistics, điều mà họ cần là đơn giản hóa quy trình hoạt động để cắt giảm chi phí, mở rộng chuỗi cung ứng và tìm kiếm thị trường mới, nâng cao nhân lực…

Nhất là các DN cần tối ưu vận hành, đẩy mạnh ứng dụng công nghệ tự động hóa và chuyển đổi số. Tuy nhiên, điều này tương đối khó khăn đối với DN logistics nhỏ ở Việt Nam khi mà họ không có đủ tiềm lực về cả tài chính và con người.

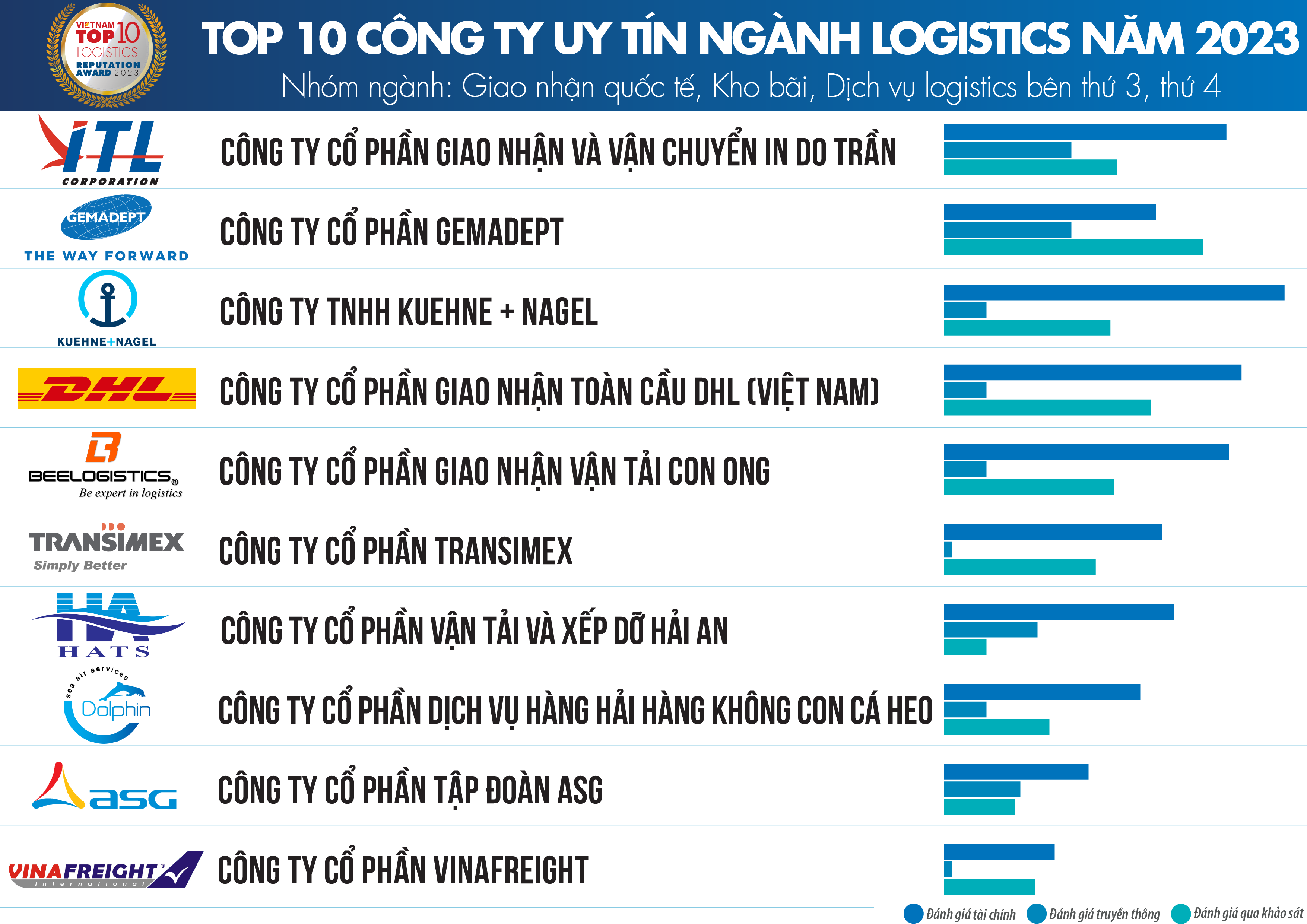

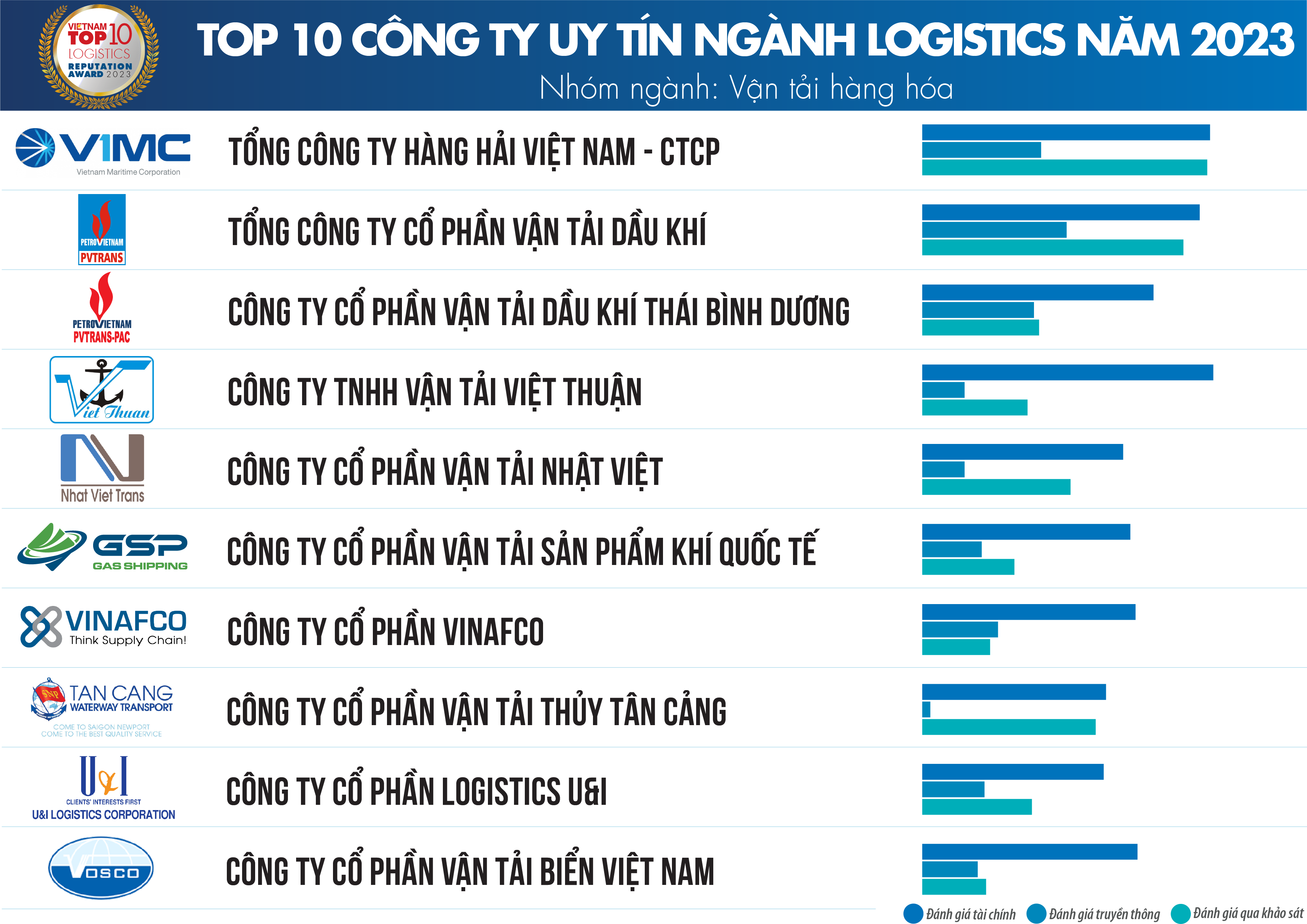

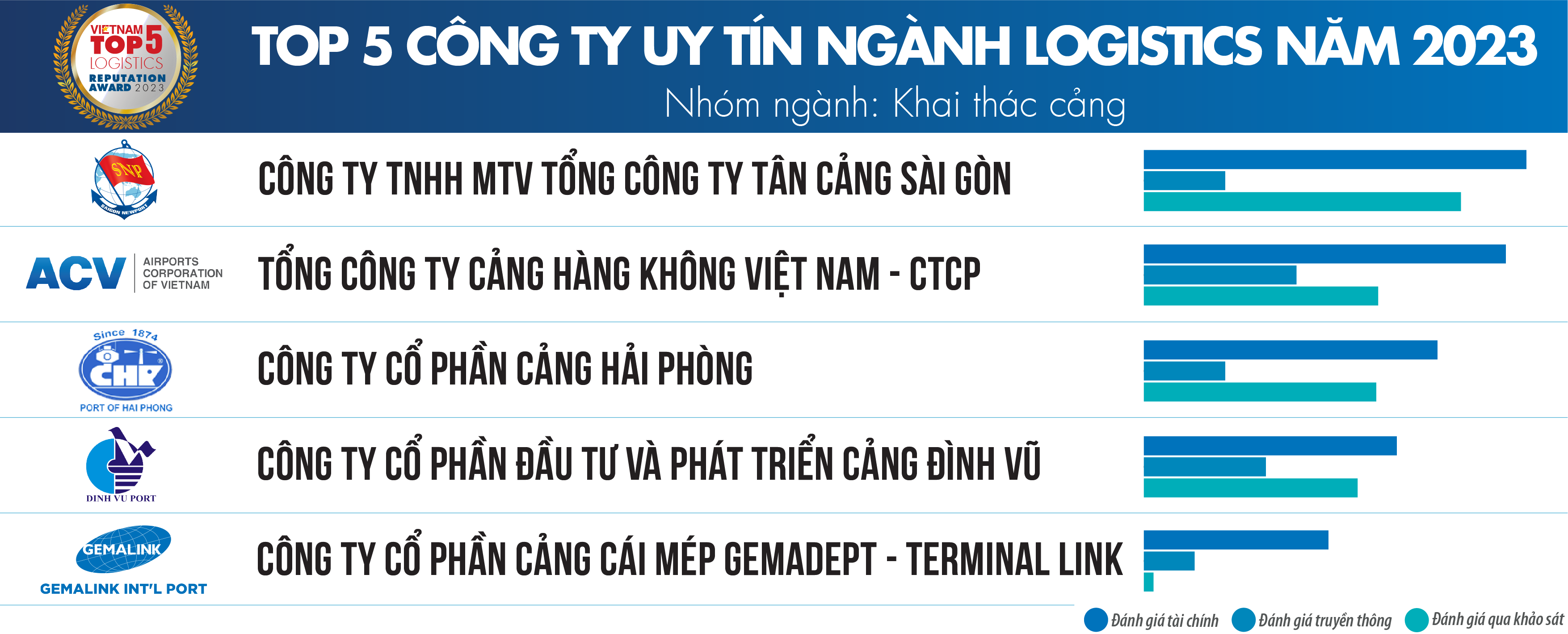

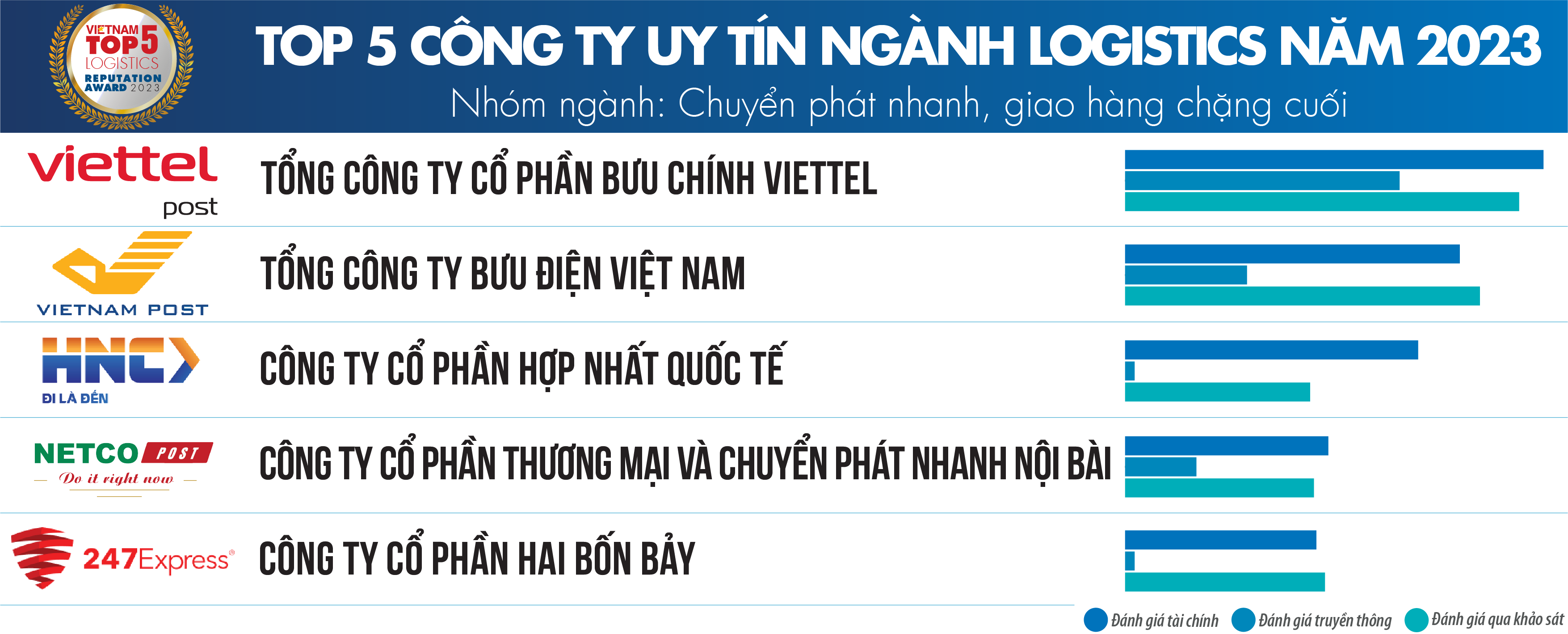

Ngày 06/12/2023, Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) chính thức công bố Top 10 Công ty uy tín ngành Logistics năm 2023.

Top 10 Công ty uy tín ngành Logistics năm 2023 được xây dựng dựa trên các nguyên tắc khoa học và khách quan. Các công ty được đánh giá, xếp hạng dựa trên ba tiêu chí chính: (1) Năng lực tài chính thể hiện trên báo cáo tài chính năm gần nhất; (2) Uy tín truyền thông được đánh giá bằng phương pháp Media Coding - mã hóa các bài viết về công ty trên các kênh truyền thông có ảnh hưởng; (3) Khảo sát đối tượng nghiên cứu và các bên liên quan được thực hiện trong tháng 10-11/2023.

Danh sách 1: Top 10 Công ty uy tín ngành Logistics năm 2023 - Nhóm ngành Giao nhận quốc tế, Kho bãi, Dịch vụ Logistics bên thứ 3, thứ 4

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2023, tháng 12/2023

Danh sách 2: Top 10 Công ty uy tín ngành Logistics năm 2023 - Nhóm ngành Vận tải hàng hóa

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2023, tháng 12/2023

Danh sách 3: Top 5 Công ty uy tín ngành Logistics năm 2023 - Nhóm ngành Khai thác cảng

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2023, tháng 12/2023

Danh sách 4: Top 5 Công ty uy tín ngành Logistics năm 2023 - Nhóm ngành Chuyển phát nhanh, giao hàng chặng cuối

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2023, tháng 12/2023