Top 500 Doanh nghiệp lợi nhuận tốt nhất Việt Nam năm 2023

Ngày 08/9/2023, Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) phối hợp cùng Báo VietNamNet công bố Bảng xếp hạng PROFIT500 - Top 500 Doanh nghiệp lợi nhuận tốt nhất Việt Nam năm 2023.

Trải qua 7 năm công bố nhằm tìm kiếm và tôn vinh những doanh nghiệp hoạt động hiệu quả, có khả năng tạo lợi nhuận cao và bền vững, Bảng xếp hạng PROFIT500 đã và đang thể hiện vai trò quan trọng trong việc ghi nhận một cách xứng đáng đóng góp của những doanh nghiệp hàng đầu – rường cột phát triển của đất nước. Trong bối cảnh kinh tế toàn cầu tăng trưởng chậm, đồng thời đối mặt với nhiều rủi ro và biến động khó lường, ý nghĩa của việc tìm kiếm các doanh nghiệp lợi nhuận tốt nhất càng được cộng đồng doanh nghiệp, các nhà đầu tư và công chúng mong chờ hơn bao giờ hết. Từ đó, Bảng xếp hạng PROFIT500 góp phần giới thiệu và nâng tầm thương hiệu doanh nghiệp Việt tới cộng đồng kinh doanh và các nhà đầu tư trong nước và quốc tế.

Danh sách 1: Top 10 Bảng xếp hạng Top 500 Doanh nghiệp lợi nhuận tốt nhất Việt Nam năm 2023

Nguồn: Bảng xếp hạng PROFIT500, thực hiện bởi Vietnam Report - Tháng 09/2023

Danh sách 2: Top 10 Bảng xếp hạng Top 500 Doanh nghiệp tư nhân lợi nhuận tốt nhất Việt Nam năm 2023

Nguồn: Bảng xếp hạng PROFIT500, thực hiện bởi Vietnam Report - Tháng 09/2023

Thông tin chi tiết về Bảng xếp hạng và phương pháp xếp hạng được đăng tải trên website: www.profit500.vn.

Hiệu quả kinh doanh của doanh nghiệp từ góc nhìn PROFIT500

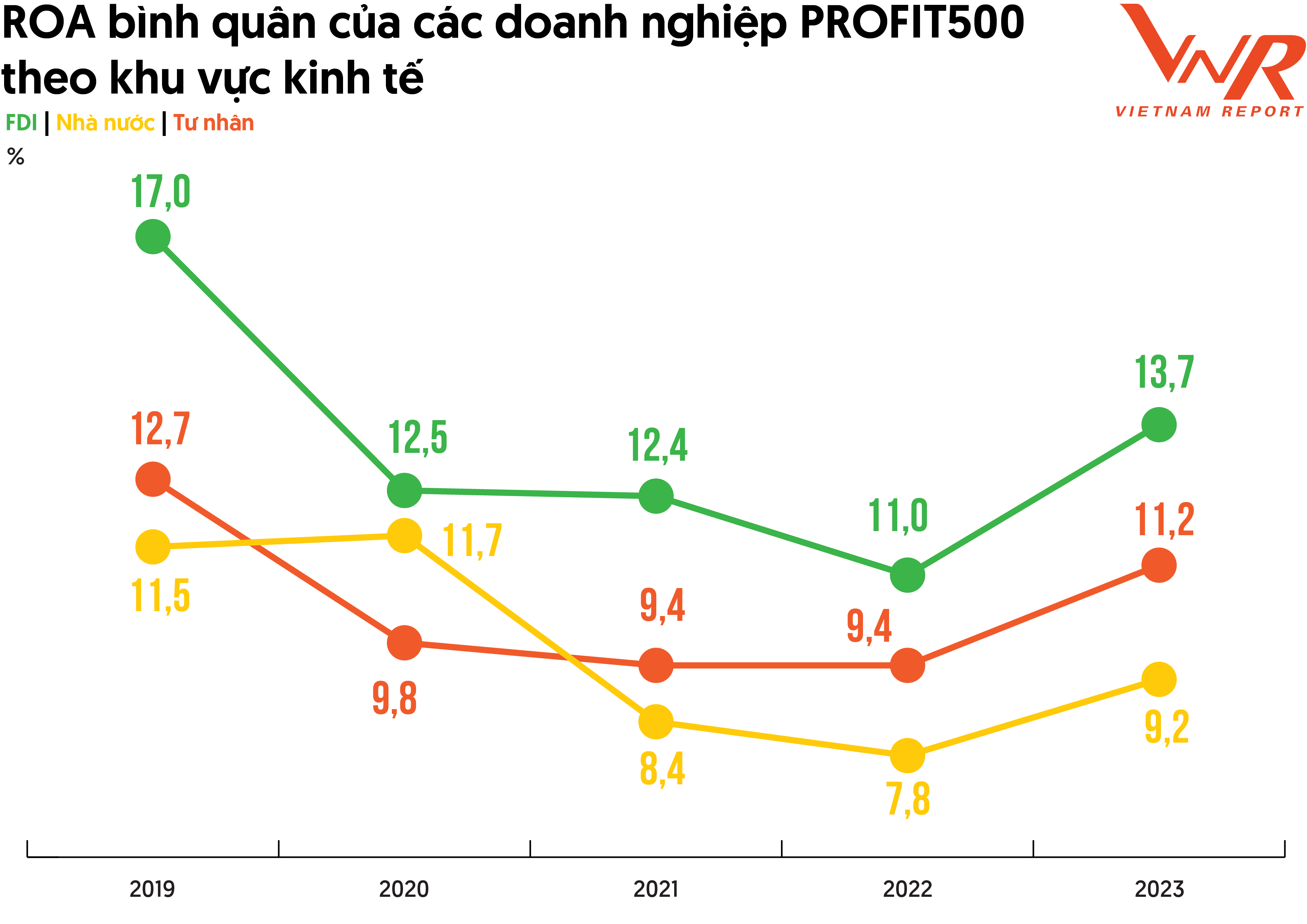

Hình 1: ROA bình quân của các doanh nghiệp PROFIT500 theo khu vực kinh tế

Nguồn: Thống kê từ Bảng xếp hạng PROFIT500, thực hiện bởi Vietnam Report giai đoạn 2019-2023

Dù chưa thể quay về mức cao như trước đại dịch, song so với năm trước, ROA bình quân của các doanh nghiệp PROFIT500 trong năm 2023 đã có sự cải thiện tương đối đồng đều ở cả ba khu vực kinh tế. Trong đó, các doanh nghiệp FDI vẫn tiếp tục duy trì vị trí dẫn đầu ở mức 13,7%, đồng thời là mức tăng mạnh nhất giữa 3 khu vực (+2,7% so với năm 2022), cho thấy sự ổn định trong hoạt động kinh doanh và khả năng tạo lợi nhuận từ tài sản. Hai vị trí còn lại cũng không có sự xáo trộn và đều có sự gia tăng so với hai năm qua, khi doanh nghiệp khu vực Tư nhân và doanh nghiệp khu vực Nhà nước lần lượt ghi nhận tỷ lệ ROA bình quân ở mức 11,2% và 9,2%, tương ứng xếp ở vị trí thứ hai và thứ ba.

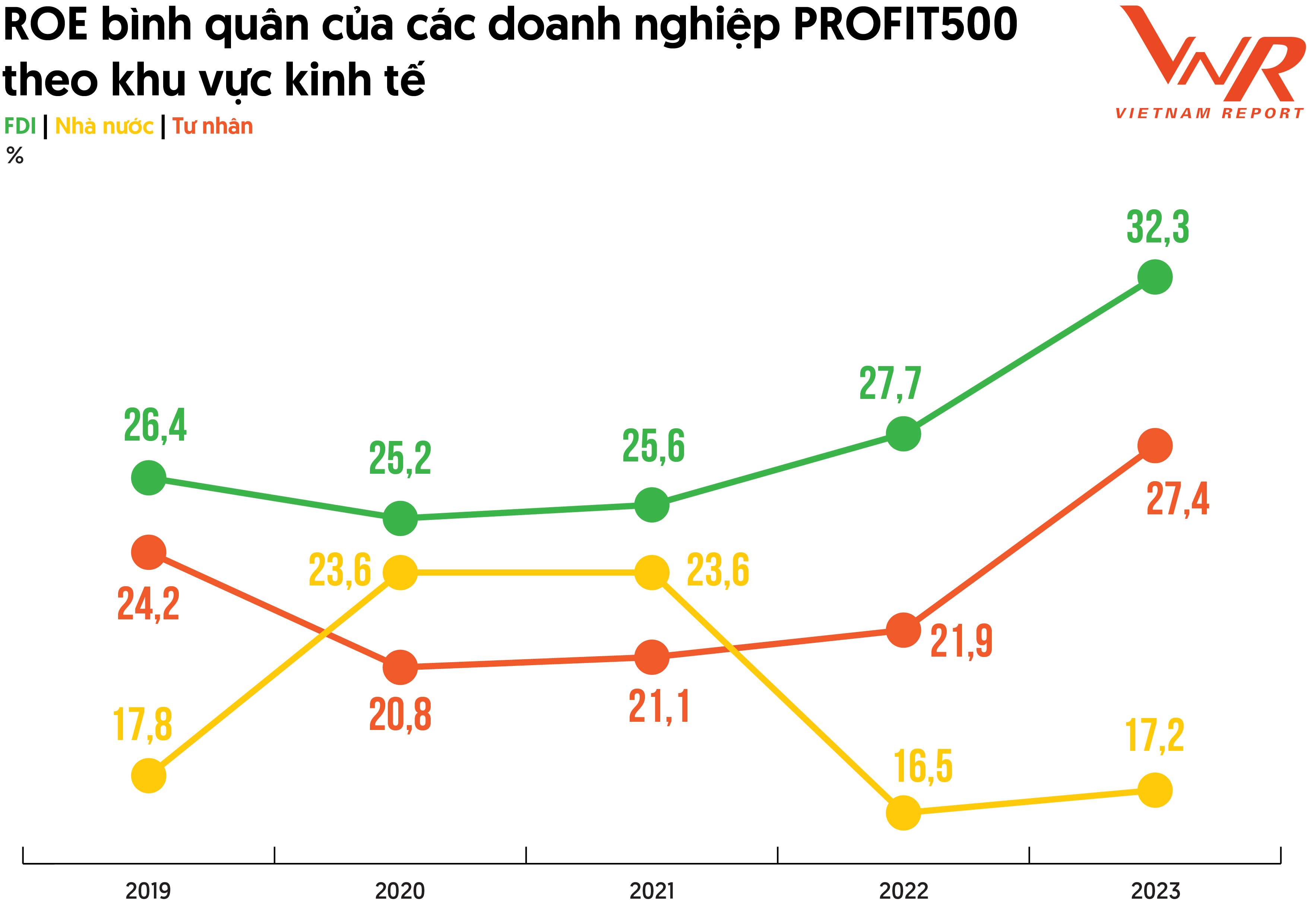

Hình 2: ROE bình quân của các doanh nghiệp PROFIT500 theo khu vực kinh tế

Nguồn: Thống kê từ Bảng xếp hạng PROFIT500, thực hiện bởi Vietnam Report giai đoạn 2019-2023

Năm 2023 cũng chứng kiến sự thay đổi đáng chú ý trong ROE bình quân của các doanh nghiệp PROFIT500. Khu vực FDI và khu vực Tư nhân thể hiện sự tăng trưởng mạnh mẽ trong hiệu suất tài chính và quản lý vốn chủ sở hữu của doanh nghiệp khi lần lượt tăng 4,6% và 5,5% so với kết quả năm 2022, qua đó, ghi nhận mức cao nhất trong 5 năm trở lại đây. Mặt khác, dù có tỷ lệ ROE bình quân tăng từ 16,5% năm ngoái lên 17,2% trong năm nay song sự cải thiện này của khu vực Nhà nước vẫn chưa rõ rệt và khá nhẹ so với hai khu vực còn lại, do đó có năm thứ hai liên tiếp đứng ở vị trí thứ ba.

Nhìn chung, bức tranh ROA và ROE bình quân của các doanh nghiệp thuộc bảng xếp hạng PROFIT500 đều có sự khởi sắc hơn so với năm 2022. Có thể nói, đây là nỗ lực rất lớn và xứng đáng được tôn vinh của các doanh nghiệp này trong việc tối ưu hóa các nguồn lực, nâng cao hiệu suất tài chính, qua đó tạo ra sự khác biệt đáng kể với phần còn lại của thị trường, đặc biệt là trong bối cảnh chung cực kì khó khăn của giai đoạn từ đầu năm đến nay.

Chặng đường khắc nghiệt vừa qua và triển vọng trong phần còn lại của năm 2023

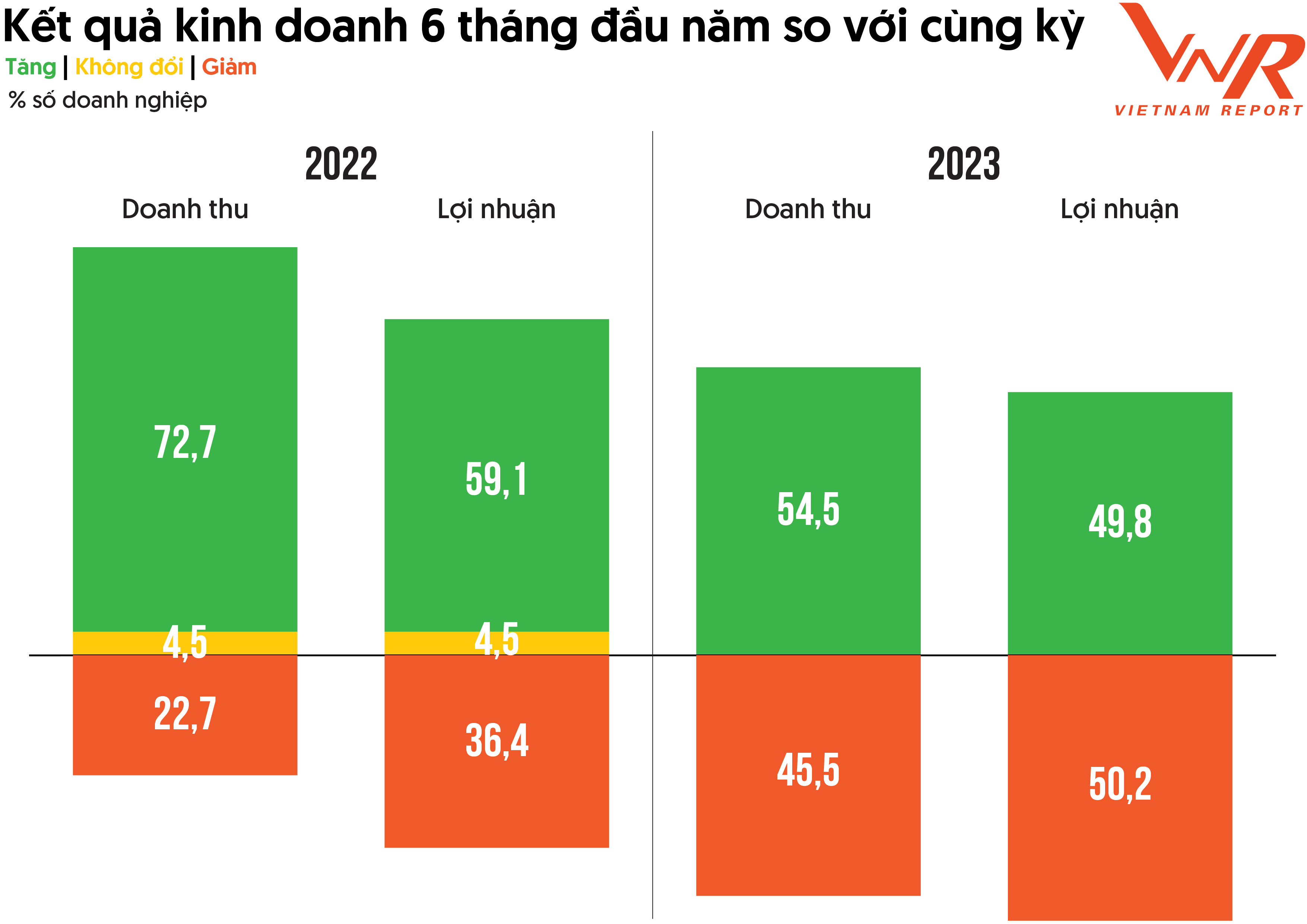

Hình 3: Kết quả kinh doanh 6 tháng đầu năm so với cùng kỳ

Nguồn: Khảo sát doanh nghiệp thực hiện bởi Vietnam Report - Tháng 08/2023

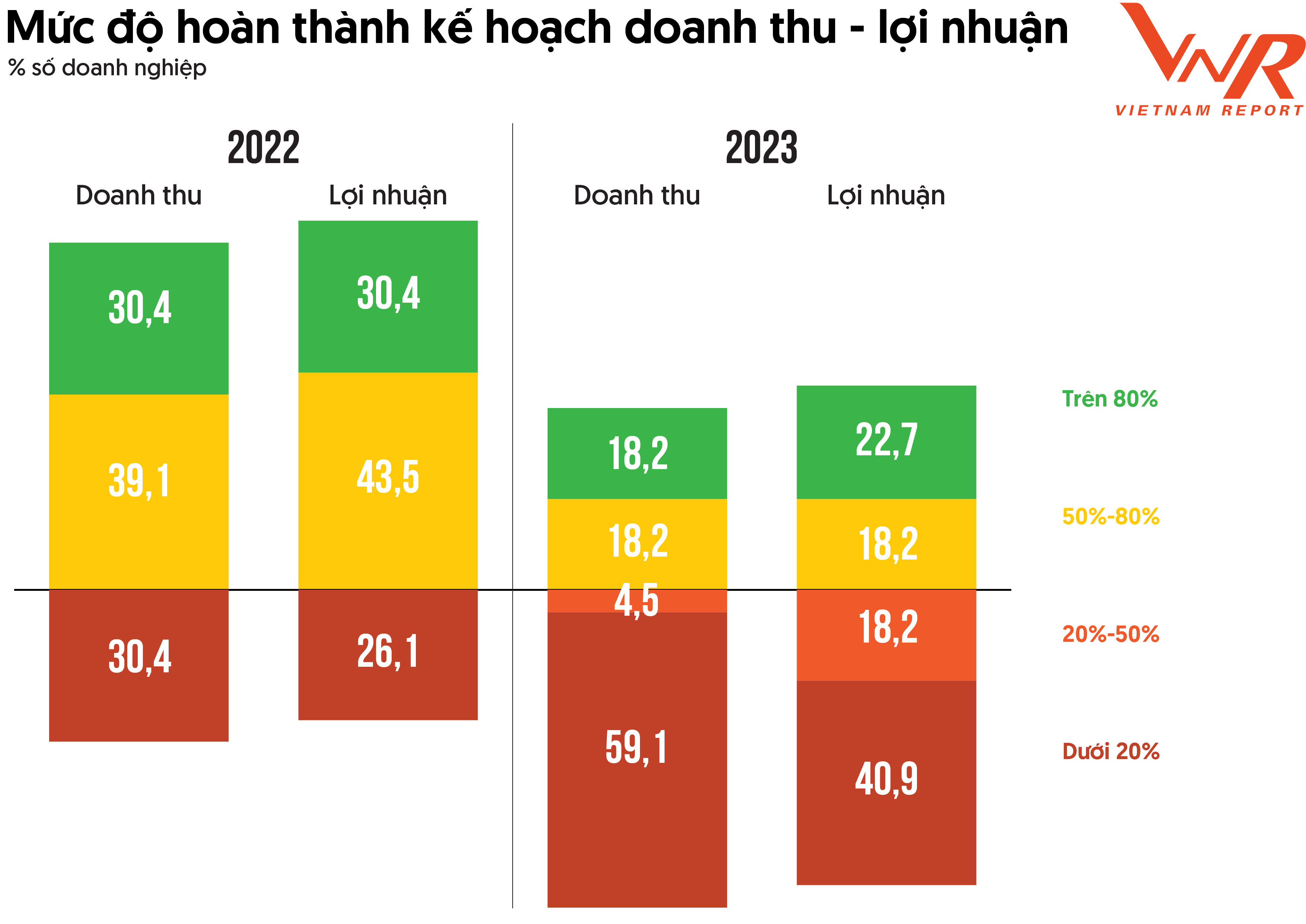

Giai đoạn vừa qua đánh dấu một chặng đường khắc nghiệt của nền kinh tế nói chung và các doanh nghiệp nói riêng. Theo nhịp biến động kinh tế - chính trị toàn cầu, xuất khẩu yếu, hoạt động sản xuất cầm chừng và sự chững lại của nhiều thị trường từ bất động sản cho đến trái phiếu…, tăng trưởng kinh tế Việt Nam từ đầu năm đến nay giảm tốc rõ rệt. Tốc độ tăng trưởng GDP 6 tháng đầu năm 2023 đạt 3,72%, chỉ cao hơn giai đoạn 2020 – năm bị ảnh hưởng sâu sắc bởi Covid 19 trong 13 năm trở lại đây. Trạng thái trì trệ lan rộng hầu khắp các ngành khiến sức chống chịu của doanh nghiệp bị bào mòn, lợi nhuận cũng mỏng đi đáng kể. Theo kết quả khảo sát của Vietnam Report, tỷ lệ doanh nghiệp giữ được nhịp tăng trưởng trong nửa đầu năm nay thấp hơn so với 6 tháng đầu năm 2022, trong khi tỷ lệ doanh nghiệp ghi nhận kết quả kinh doanh không mấy khả quan lại gia tăng. Tính đến hiện tại, khi hai phần ba khoảng thời gian của năm đã trôi qua, chưa đến một nửa số doanh nghiệp hoàn thành được trên 50% kế hoạch lợi nhuận (40,9% số doanh nghiệp - giảm mạnh so với 73,9% số doanh nghiệp ở thời điểm khảo sát cách đây một năm). Số liệu tính chung 8 tháng đầu năm 2023 của Tổng cục Thống kê cũng cho thấy dưới sức ép từ cả trong và ngoài nước, 124,7 nghìn doanh nghiệp đã phải rút lui khỏi thị trường, tăng 15,6% so với cùng kỳ năm trước, phản ánh bối cảnh đầy thách thức của môi trường kinh doanh.

Hình 4: Mức độ hoàn thành kế hoạch doanh thu - lợi nhuận

Nguồn: Khảo sát doanh nghiệp thực hiện bởi Vietnam Report - Tháng 08/2023

Ở phần còn lại của năm, khi “hạ cánh mềm” dần được nhắc đến nhiều hơn để nói về bộ mặt kinh tế thế giới thay cho cụm từ “suy thoái” cách đây vài tháng, nền kinh tế Việt Nam nhen nhóm tín hiệu bớt ảm đạm và có khả năng tiến dần vào quỹ đạo phục hồi. Tuy nhiên, tốc độ chuyển trạng thái không quá nhanh do áp lực vẫn lớn và nhiều khó khăn còn tồn đọng. Về góc độ tích cực, bước sang quý III/2023, tín hiệu phục hồi tháng sau khả quan hơn tháng trước dần xuất hiện. Số liệu từ Tổng cục Thống kê cho thấy, kim ngạch xuất khẩu hàng hóa tháng 8/2023 ước đạt 32,37 tỷ USD, tăng 7,7% so với tháng 7/2023. Chỉ số Sản xuất công nghiệp (IIP) tháng 8 không chỉ tăng 2,9% so với tháng trước, mà còn tăng 2,6% so với cùng kỳ năm trước. Trong hai tháng đầu của quý III, Chỉ số Nhà Quản trị Mua hàng (PMI) ngành sản xuất Việt Nam do S&P Global công bố liên tục ghi nhận tín hiệu tích cực. Đặc biệt, PMI tháng 8 đã đạt 50,5 điểm - đánh dấu sự phục hồi khi bật tăng trở lại lên trên ngưỡng 50 điểm sau 6 tháng, cho thấy các điều kiện kinh doanh trong ngành sản xuất đã cải thiện nhẹ. Mặc dù vậy, đánh giá tổng quan một cách thận trọng, thực tế các số liệu kinh tế về tăng trưởng GDP quý II/2023 dù khởi sắc hơn quý I song vẫn yếu, hay các báo cáo PMI theo tháng nhìn chung đều cho thấy sự phục hồi kinh tế còn chậm. Khi xét chung 8 tháng đầu năm, Chỉ số Sản xuất công nghiệp (IIP) vẫn giảm 0,4% so với cùng kỳ năm trước, xuất khẩu giảm 10,0%, ước đạt 227,71 tỷ USD. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 8 tháng theo giá hiện hành chỉ tăng 10,0% so với cùng kỳ năm 2022, loại trừ yếu tố giá còn tăng 7,7% trong khi mức tăng tương ứng năm ngoái là 19,2% và 15,1%…

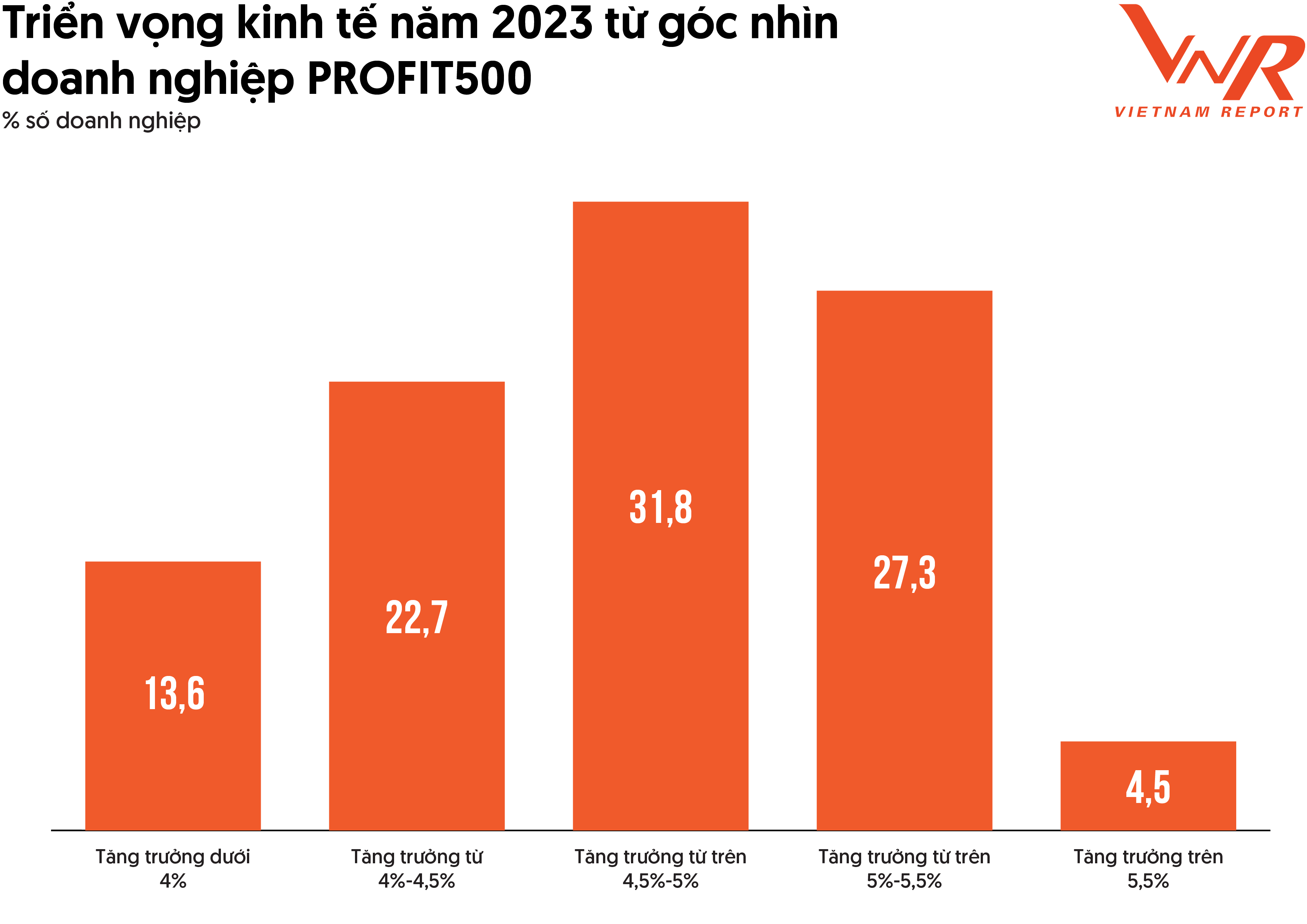

Với nhận định chung rằng dù đã có những dấu hiệu cho thấy sự chuyển mình của nền kinh tế, nhưng những dấu hiệu này chưa thực sự mạnh mẽ, hay nói cách khác, chưa đủ sức bật để đưa tình hình chuyển biến nhanh trong ngắn hạn trong khi thách thức còn rất nhiều, đa số các chuyên gia và doanh nghiệp tham gia khảo sát của Vietnam Report cho rằng triển vọng tăng trưởng kinh tế năm nay sẽ thấp hơn so với mục tiêu 6,5%. Trong đó, mức tăng trưởng từ trên 4,5% – 5% của nền kinh tế Việt Nam trong năm nay là kịch bản có tỷ lệ số doanh nghiệp lựa chọn nhiều nhất (31,8% số doanh nghiệp).

Hình 5: Triển vọng kinh tế năm 2023 từ góc nhìn doanh nghiệp PROFIT500

Nguồn: Khảo sát doanh nghiệp thực hiện bởi Vietnam Report - Tháng 08/2023

Sự phục hồi giữa các ngành, các doanh nghiệp cũng sẽ có sự khác biệt phụ thuộc vào nhiều yếu tố đặc thù riêng. Do vậy, có sự phân hóa trong kết quả khảo sát về triển vọng lợi nhuận dự kiến trong 6 tháng còn lại của năm với 6 tháng đầu. 54,6% số doanh nghiệp cho rằng lợi nhuận của mình sẽ có cải thiện nhẹ so với nửa đầu năm đã qua trong khi 4,5% số doanh nghiệp dự báo không thay đổi và 40,9% số doanh nghiệp nhận định sự phục hồi vẫn hết sức chậm chạp, chưa thể phản ánh ngay vào kết quả kinh doanh trong năm nay, và có thể trong ngắn hạn vẫn ghi nhận sự suy giảm trước khi tình hình có thể cải thiện trở lại.

Sức ép từ các khó khăn tồn đọng

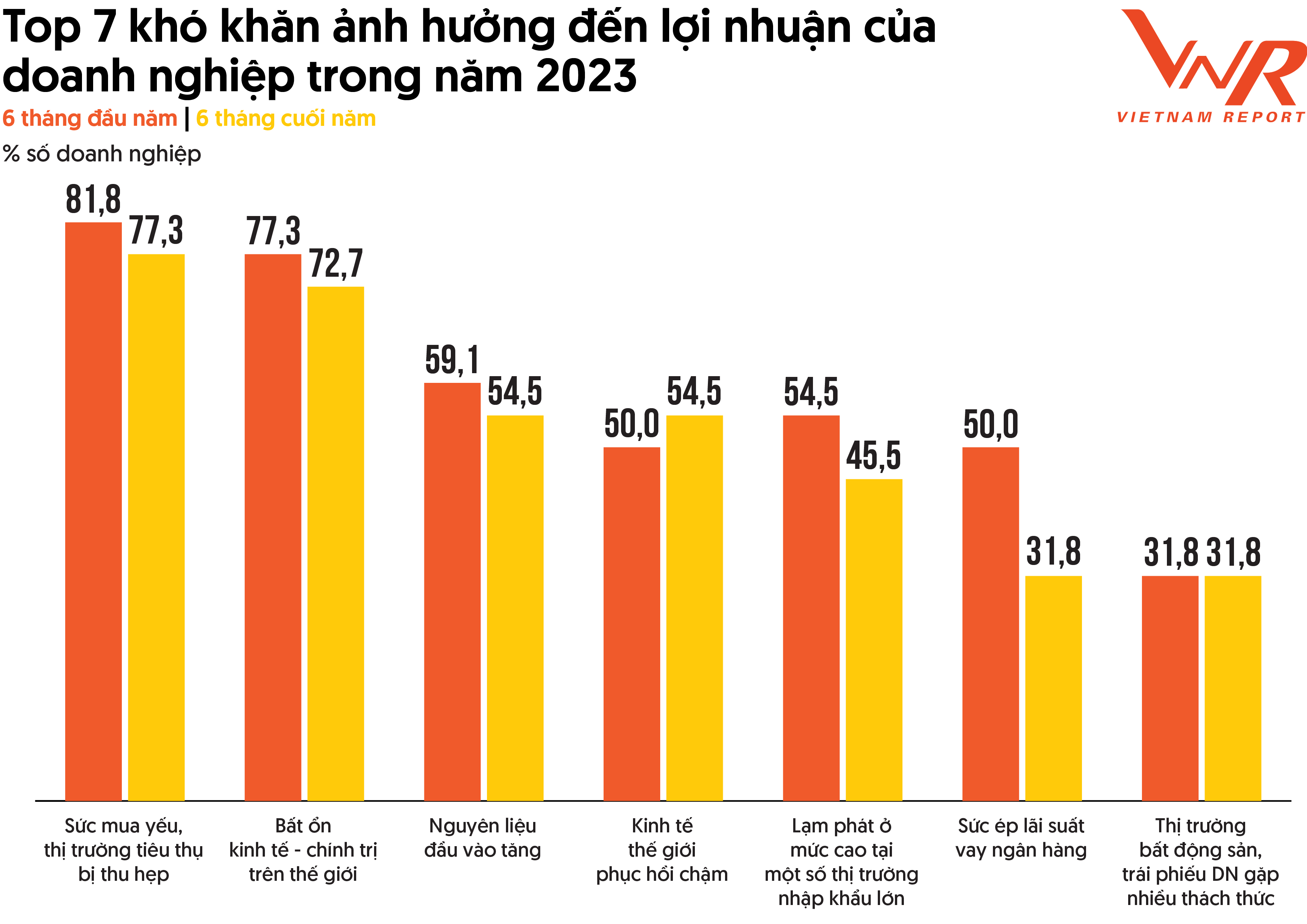

Với bối cảnh hiện nay, bức tranh lợi nhuận trong các tháng tới vẫn chịu dư chấn từ những cơn gió ngược trong nửa đầu năm. Dựa trên kết quả khảo sát của Vietnam Report, top 7 thách thức được doanh nghiệp điểm tên trong những tháng còn lại không có nhiều khác biệt so với các khó khăn lớn nhất mà doanh nghiệp phải đối mặt trong 6 tháng qua. Không thể phủ nhận rằng đây đều là những bài toán phức tạp, những rào cản nặng nề đã ảnh hưởng sâu sắc đến sự vận hành của thị trường và khó có doanh nghiệp nào có thể miễn nhiễm. Do vậy, câu chuyện chinh phục các thách thức này không thể diễn ra một sớm một chiều.

Hình 6: Top 7 khó khăn ảnh hưởng đến lợi nhuận của doanh nghiệp trong năm 2023

Nguồn: Khảo sát doanh nghiệp thực hiện bởi Vietnam Report - Tháng 08/2023

Trong các yếu tố được doanh nghiệp chỉ ra, Sức mua yếu, thị trường tiêu thụ bị thu hẹp và Bất ổn kinh tế - chính trị trên thế giới vẫn là hai rào cản lớn nhất trong những tháng cuối năm với lần lượt 77,3% và 72,7% số doanh nghiệp lựa chọn.

Dù có tỷ lệ doanh nghiệp nhận định là thách thức lớn trong nửa sau của năm giảm nhẹ so với 6 tháng trước, song so với kết quả khảo sát cách đây một năm, Sức mua yếu, thị trường tiêu thụ bị thu hẹp có sự gia tăng đáng kể về tỷ lệ doanh nghiệp lựa chọn (+29,2%). Nhu cầu yếu cùng với việc gia tăng hàng rào bảo hộ của các đối tác thương mại khiến tháng 8 vừa qua là tháng thứ 6 liên tiếp xuất khẩu theo tháng của Việt Nam thấp hơn so với cùng kỳ năm 2022. Theo báo cáo của World Bank, sức cầu trong nước cũng chững lại do sự giảm dần hiệu ứng xuất phát điểm thấp của giai đoạn phục hồi sau Covid trong năm ngoái và do niềm tin của người tiêu dùng đang yếu đi. Tốc độ tăng trưởng chi tiêu tiêu dùng cuối giảm chỉ còn 2,7% so với cùng kỳ năm trước trong nửa đầu năm, so với mức 6,1% (so cùng kỳ) trong 6 tháng đầu năm 2022. Đơn hàng sụt giảm, vấn đề thị trường tiêu thụ khó khăn đã góp phần làm tăng lượng hàng tồn kho ngoài dự kiến, gây áp lực không nhỏ đến kế hoạch sản xuất kinh doanh của doanh nghiệp.

Trong khi đó, tình hình kinh tế, chính trị và xã hội toàn cầu chưa chấm dứt giai đoạn bất ổn, thậm chí có những thay đổi sâu sắc có tính bước ngoặt. Các nước trên thế giới vẫn đang tìm lời giải cho các "bài toán khó" giữa thúc đẩy tăng trưởng và kiểm soát lạm phát; giữa đa phương hóa và cạnh tranh địa chiến lược, chủ nghĩa bảo hộ, sự phân tách, phân mảnh. Xung đột Nga – Ukraine tiếp diễn, dự báo sẽ còn nhiều rủi ro tạo ra biến động kinh tế thế giới nói chung và Việt Nam nói riêng. Về khía cạnh kinh tế, nhiều quốc gia tiếp tục duy trì chính sách tiền tệ thắt chặt. Rủi ro từ các hệ thống tài chính chưa hoàn toàn biến mất. Đầu tư, thương mại quốc tế suy giảm trong khi tâm lý tiết kiệm, phòng thủ tăng lên. Quỹ Tiền tệ Quốc tế (IMF) ước tính, nền kinh tế toàn cầu sẽ tăng trưởng 3% vào năm nay, cao hơn so với dự báo hồi tháng 4 vừa qua 0,2 điểm %, nhưng vẫn thấp hơn đáng kể so với mức trung bình lịch sử là 3,8%. Do vậy, không chỉ sự bất ổn chính trị - xã hội toàn cầu mà diễn biến phục hồi chậm của kinh tế thế giới cũng tiếp tục là một trong những khó khăn lớn mà doanh nghiệp phải đối diện trong thời gian tới.

So với nửa đầu năm, một điểm đáng chú ý là đa số các khó khăn lớn được chỉ ra trong nửa cuối năm đều có tỷ lệ doanh nghiệp bình chọn thấp hơn. Điển hình là Sức ép lãi suất vay ngân hàng, dù vẫn khiến doanh nghiệp lo ngại song tỷ lệ đánh giá đây là khó khăn lớn đã giảm đáng kể so với nửa đầu năm (từ 50,0% xuống còn 31,8%) sau những động thái nới lỏng dần chính sách tiền tệ, thể hiện qua 4 lần giảm lãi suất điều hành liên tiếp của Chính phủ. Hay một yếu tố khác là lạm phát trên thế giới dù vẫn neo ở mức cao nhưng nhận nhiều dự báo có thể đã qua đỉnh nên cũng giúp tâm lý lo lắng của các doanh nghiệp giảm đi phần nào.

Hậu thuẫn từ chính sách

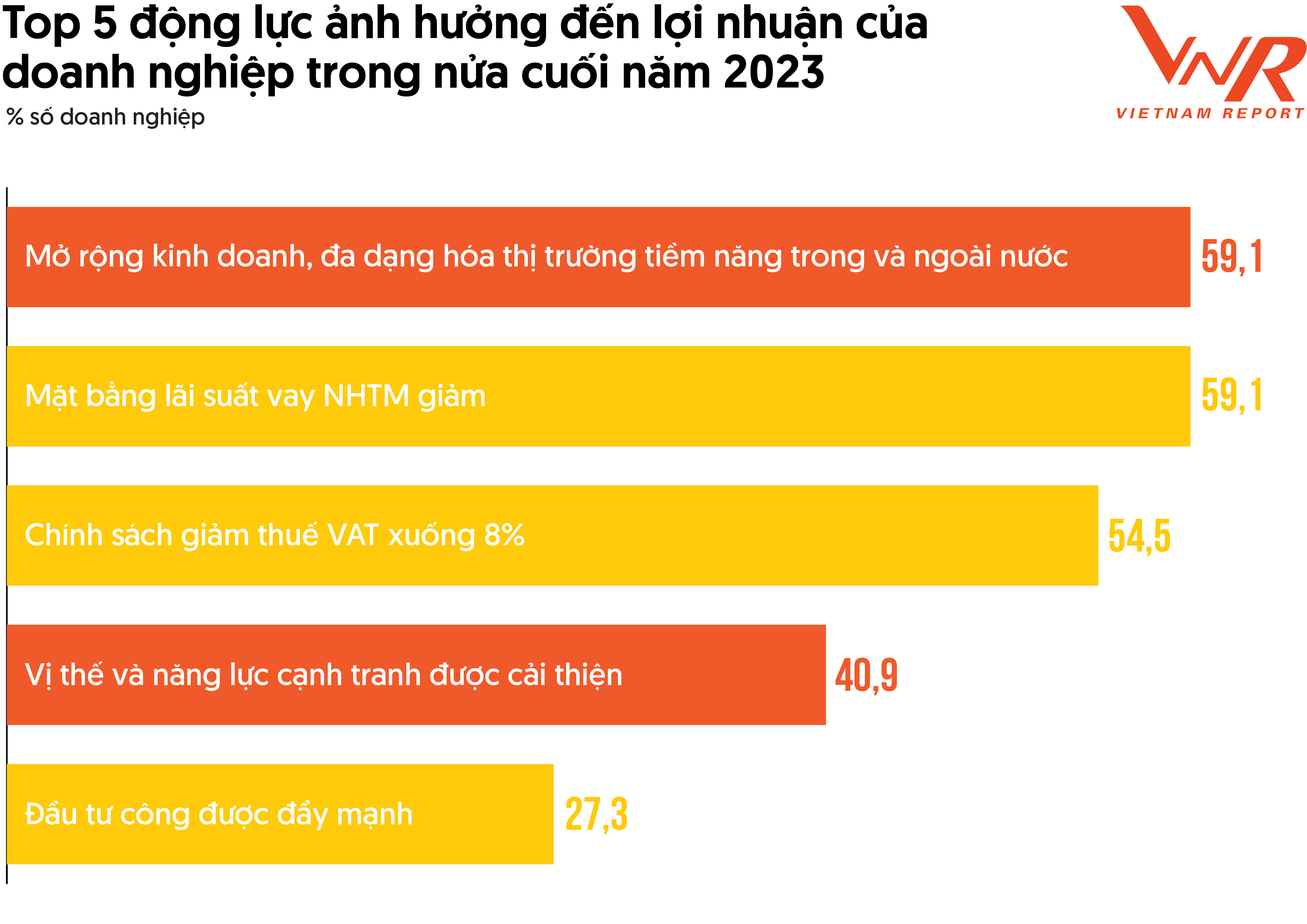

Xác định cơ hội để nắm bắt, củng cố sức bền, sức bật nhằm tái tạo lại quỹ đạo phục hồi và tăng trưởng mới là điều mà mọi doanh nghiệp đang hướng tới. Kết quả khảo sát của Vietnam Report chỉ ra, doanh nghiệp đều đang đặt kỳ vọng rất lớn vào các chính sách hỗ trợ cả về tài khóa lẫn tiền tệ và môi trường lãi suất thấp hơn sẽ có nhiều tác động hơn nữa trong việc vực dậy đà tăng của lợi nhuận. Bên cạnh các yếu tố nội lực, ba trong số năm động lực hàng đầu được doanh nghiệp chỉ ra trong nửa cuối năm có liên quan đến yếu tố chính sách, bao gồm: Mặt bằng lãi suất vay ngân hàng thương mại giảm (59,1%); Chính sách giảm thuế giá trị gia tăng (VAT) xuống 8% (54,5%) và Đầu tư công được đẩy mạnh (27,3%).

Hình 7: Top 5 động lực ảnh hưởng đến lợi nhuận của doanh nghiệp trong nửa cuối năm 2023

Nguồn: Khảo sát doanh nghiệp thực hiện bởi Vietnam Report - Tháng 08/2023

Theo đánh giá của Quỹ Tiền tệ Quốc tế IMF, lạm phát năm 2023 nhiều khả năng sẽ được kiểm soát dưới mức mục tiêu 4,5% của Ngân hàng Nhà nước Việt Nam. Rõ ràng, các cân đối vĩ mô được giữ vững, lạm phát được kiểm soát tạo ra một môi trường thuận lợi cho các doanh nghiệp thiết lập lại các kế hoạch kinh doanh. Song song với đó, doanh nghiệp còn nhận được hậu thuẫn từ các chính sách hạ nhiệt lãi suất hay cắt giảm thuế. Thực tế, lãi suất huy động giảm mạnh trong 6 tháng đầu năm, với mức giảm 1,5-2,5% so với cuối năm 2022 và được dự báo sẽ duy trì trong những tháng còn lại của năm. Trong khi đó, việc giảm thuế giá trị gia tăng (thuế VAT) từ 10% xuống còn 8% mới có hiệu lực kể từ 31/7 cũng được kỳ vọng sẽ hỗ trợ sản xuất, kinh doanh và kích cầu tiêu dùng, giảm bớt phần nào sức ép và củng cố thêm hi vọng tái thiết cho doanh nghiệp.

Mặc dù việc thực hiện những chính sách nới lỏng hỗ trợ tăng trưởng này cũng dẫn đến những lo ngại xoay quanh áp lực tỷ giá đối với doanh nghiệp, tuy nhiên, các chuyên gia cũng chỉ ra rằng, biến động tăng cao đột ngột của thị trường ngoại hối chỉ mang tính chất ngắn hạn. Nhận định trong trung và dài hạn, áp lực này được dự báo sẽ giảm bớt khi Fed đã gần cuối chu kỳ thắt chặt chính sách tiền tệ và các yếu tố nội tại của Việt Nam như vốn đầu tư trực tiếp nước ngoài (FDI) vẫn tăng trưởng tương đối ổn định (mức vốn đầu tư thực hiện trong 8 tháng đầu năm 2023 tăng 1,3% so với cùng kỳ năm 2022), hay cán cân thương mại hàng hóa từ đầu năm đến nay ước tính vẫn xuất siêu 16,26 tỷ USD.

Dù còn những thách thức trong triển khai, câu chuyện khơi thông nguồn lực, đẩy mạnh giải ngân đầu tư công vẫn được kỳ vọng sẽ đem lại nhiều dấu hiệu tích cực trong những tháng tới. Tính chung 8 tháng đầu năm 2023, vốn đầu tư thực hiện từ ngân sách Nhà nước ước đạt 352,1 nghìn tỷ đồng, bằng 49,4% kế hoạch năm và tăng 23,1% so cùng kỳ năm trước, tương ứng với mức vốn đầu tư thực hiện từ ngân sách Nhà nước 8 tháng cao nhất trong vòng 5 năm trở lại đây và tốc độ tăng so với cùng kỳ năm trước cao nhất trong vòng 3 năm trở lại đây. Với việc đầu tư công được thúc đẩy và cải thiện, các doanh nghiệp cùng đặt niềm tin tác động từ động lực này sẽ rõ rệt hơn trong tương lai.

Chủ động đổi mới - Tiết giảm chi phí - Phát triển nguồn nhân lực vững mạnh

Bên cạnh việc tận dụng tối đa lực đẩy từ các chính sách tiền tệ nới lỏng và tài khóa mở rộng, tình hình thay đổi, doanh nghiệp cũng có sự điều tiết linh hoạt chiến lược theo các hướng: chủ động đổi mới, cải thiện (thị trường, sản phẩm, dịch vụ…), tiết giảm chi phí, nâng cao năng lực quản trị rủi ro để duy trì hoạt động một cách bền vững, và đặc biệt, chú trọng xây dựng vốn con người – một trong những nguồn lực quan trọng nhất của doanh nghiệp.

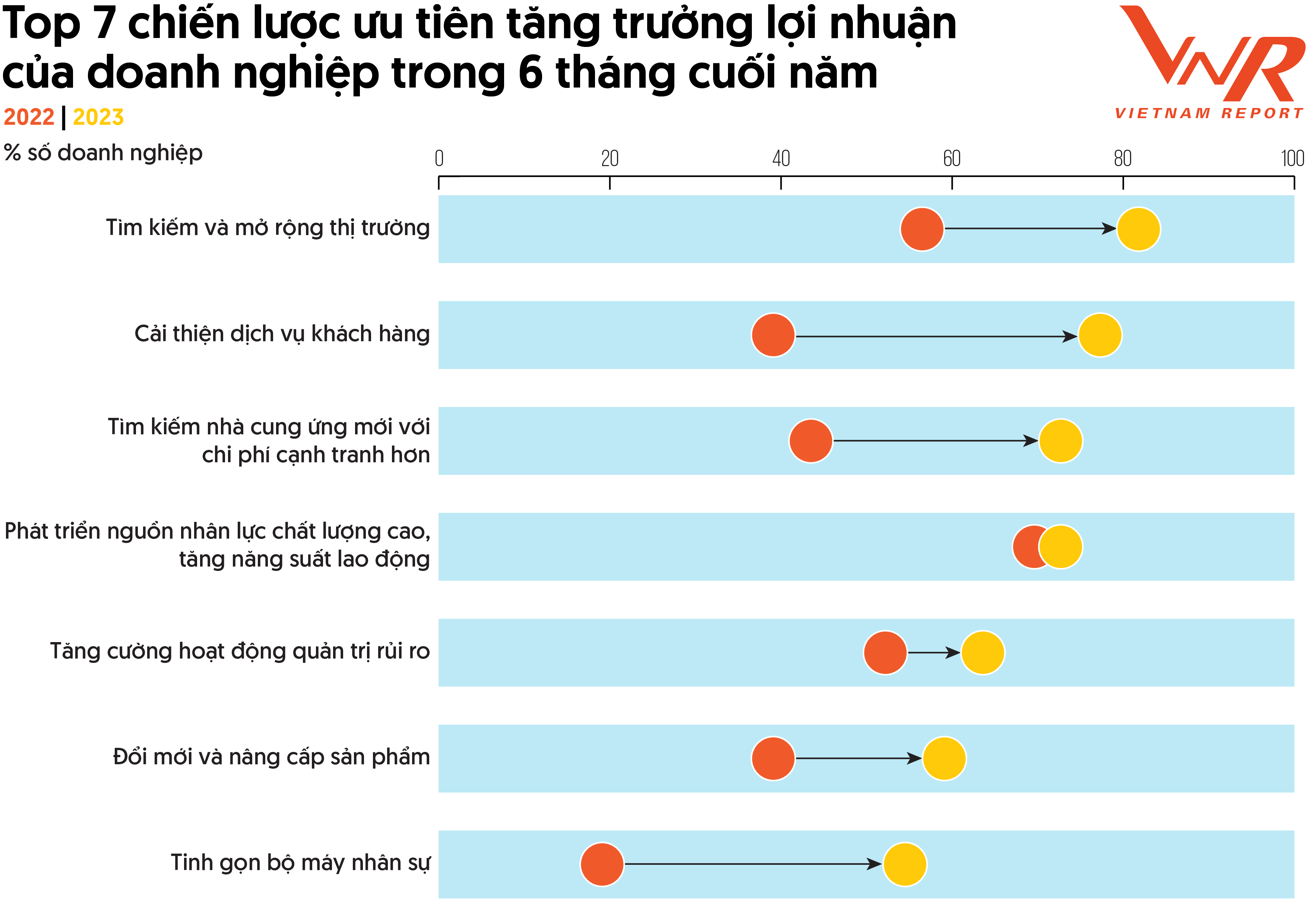

Hình 8: Top 7 chiến lược ưu tiên tăng trưởng lợi nhuận của doanh nghiệp trong 6 tháng cuối năm

Nguồn: Khảo sát doanh nghiệp thực hiện bởi Vietnam Report - Tháng 08/2022-2023

Việc chủ động đa dạng hóa hoạt động kinh doanh trong và ngoài nước, tìm kiếm các thị trường ngách, nâng cấp dịch vụ, thực hiện sản xuất các sản phẩm mới, khác biệt so với trước đây nằm trong top các chiến lược hàng đầu được doanh nghiệp thực hiện trong thời gian tới. Được 81,8% doanh nghiệp lựa chọn (+25,3% so với kết quả khảo sát năm 2022), khám phá, đa dạng hóa các thị trường mới được kỳ vọng giảm thiểu rủi ro phụ thuộc quá mức vào một thị trường duy nhất của doanh nghiệp. Đồng thời, đây cũng là hướng tạo cơ hội gia tăng lợi nhuận mới trong giai đoạn thị trường còn nhiều thách thức như hiện nay. Tất nhiên, doanh nghiệp cần nghiên cứu, hiểu rõ nhu cầu, tình hình cạnh tranh, đánh giá khả năng tiếp cận để xác định các thị trường mục tiêu phù hợp và phân bổ nguồn lực tối ưu để phát triển trong các thị trường đó. Điều này bao gồm việc xem xét về phân phối, hạ tầng, và các rào cản thương mại, lập kế hoạch chi tiết với các bước cụ thể, mục tiêu, thời gian thực hiện… Song song với đó, các doanh nghiệp cũng dành sự ưu tiên cho đổi mới, nâng cấp sản phẩm (59,1% số doanh nghiệp) cũng như cải thiện dịch vụ khách hàng (77,3% số doanh nghiệp). Đây là một phần cốt lõi của chiến lược kinh doanh, tạo dựng giá trị lâu dài cho doanh nghiệp thông qua việc nâng cao sự hài lòng của khách hàng. Không chỉ thúc đẩy lòng trung thành của khách hàng hiện tại mà còn thu hút khách hàng mới, tạo sự khác biệt cạnh tranh và thúc đẩy tăng trưởng.

Việc tối ưu hóa chi phí cũng được nhiều doanh nghiệp cho biết sẽ chú trọng hơn nữa trong thời gian tới nhằm duy trì lợi nhuận và tạo sự đề phòng trước những biến đổi khó lường của tình hình kinh doanh. Một trong những bước đầu tiên nhằm hướng tới mục tiêu này là tăng cường hoạt động quản trị rủi ro – xác định ra các rủi ro tiềm ẩn, giúp doanh nghiệp bảo toàn dòng tiền, tránh thiệt hại tài chính do các sự cố không mong muốn. Tiếp theo, với ảnh hưởng từ bối cảnh thị trường không thuận lợi kéo dài thời gian qua, tìm kiếm nhà cung ứng có chi phí thấp hơn được 72,7% số doanh nghiệp cho biết sẽ thực hiện để tiết giảm chi phí sản xuất, từ đó tăng khả năng cạnh tranh về giá cả của sản phẩm hoặc dịch vụ. Đồng thời, nhiều nhà cung ứng khác nhau cũng giúp doanh nghiệp đảm bảo nguồn cung ứng đa dạng hơn và giảm thiểu rủi ro liên quan đến sự ngưng trệ hoặc thay đổi tình hình của một nhà cung ứng duy nhất. Ngoài ra, một điểm đáng chú ý khác là hơn một nửa số doanh nghiệp tham gia khảo sát dự kiến có thể thu hẹp quy mô lao động (tăng mạnh từ mức 19,1% năm 2022) nhằm mục tiêu xây dựng một bộ máy nhân sự tinh gọn, hướng tới tiết kiệm chi phí cũng như dễ dàng thích nghi với các biến đổi của tình hình thị trường.

Với nỗ lực tập trung vào “chất” hơn là “lượng”, chiến lược phát triển nguồn nhân lực chất lượng cao, tăng năng suất lao động đã có năm thứ ba liên tiếp lọt top ưu tiên hàng đầu của doanh nghiệp với sự lựa chọn của 72,7% số doanh nghiệp. Tỷ lệ ưu tiên chiến lược này cũng có xu hướng tăng lên qua từng năm (+3,2% so với kết quả khảo sát năm 2022 và + 10,2% so với kết quả khảo sát năm 2023). Ngày càng nhiều doanh nghiệp củng cố quan điểm xây dựng vốn con người tạo ra sự phát triển cá nhân và sự đóng góp tích cực của nhân viên vào sự thành công của doanh nghiệp, đảm bảo cho sự phát triển lâu dài. Đáng chú ý, song song với việc cung cấp chương trình đào tạo chất lượng giúp nhân viên phát triển kỹ năng và hiểu biết, các doanh nghiệp tham gia khảo sát đánh giá rằng việc xây dựng một nền văn hóa doanh nghiệp tích cực đóng vai trò không kém phần quan trọng. Văn hóa đại diện cho các giá trị, niềm tin và mục tiêu của một doanh nghiệp, cũng như hành vi nhất quán được mong đợi từ tất cả nhân viên, từ trên xuống dưới. Đây là yếu tố thể hiện cốt lõi của hệ tư tưởng và thực tiễn của doanh nghiệp, ảnh hưởng đến mọi khía cạnh, từ từng nhân viên đến hình ảnh doanh nghiệp. Vì thế, một nền văn hóa doanh nghiệp lành mạnh được xây dựng sẽ tạo ra môi trường làm việc tích cực và công bằng, khuyến khích cộng tác, thúc đẩy đổi mới cũng như tạo động lực làm việc cho nhân viên. Thông qua đó, tạo ra một lực lượng lao động gắn kết, nhiệt tình và năng động, góp phần nâng cao hiệu suất công việc chung cũng như thu hút và giữ chân nhân tài. Ngoài ra, văn hóa doanh nghiệp cũng là một thước đo phi tài chính quan trọng, phản ánh hình ảnh – uy tín của doanh nghiệp tới khách hàng và xã hội nói chung, thể hiện giá trị, tôn chỉ và cam kết của tổ chức thông qua môi trường làm việc và cách thức nhân viên tương tác với khách hàng. Do vậy, đây sẽ là một điểm nhấn đáng chú ý mà doanh nghiệp ưu tiên phát triển trong thời gian tới.

Nhìn chung, những tháng cuối năm với các thách thức còn tồn đọng cũng như sự hậu thuẫn mạnh mẽ từ chính sách tài khóa lẫn tiền tệ của Chính phủ sẽ là giai đoạn mấu chốt với mỗi doanh nghiệp nói riêng và cả nền kinh tế nói chung. Với những nỗ lực khuếch đại những động lực tăng trưởng hiện tại, đồng thời chủ động xoay trục chiến lược sản xuất - kinh doanh phù hợp, bắt nhịp với những chuyển động mới trong môi trường kinh doanh, các doanh nghiệp kỳ vọng sẽ không chỉ thúc đẩy tăng trưởng lợi nhuận của chính doanh nghiệp, khẳng định vị trí của bản thân trong một trật tự mới của thị trường mà còn đẩy nhanh tốc độ phục hồi, cũng như kiến thiết lại một quỹ đạo tăng trưởng mới của nền kinh tế.

Vietnam Report