Để thị trường bảo hiểm “tăng chất”

Thời gian qua, thị trường bảo hiểm nhân thọ đã nảy sinh một số vấn đề, kéo niềm tin của khách hàng suy giảm xuống mức thấp nhất trong lịch sử gần 30 năm phát triển của ngành bảo hiểm tại Việt Nam. Để vực dậy và phát triển lĩnh vực bảo hiểm nhân thọ nói riêng và ngành bảo hiểm nói chung, cần các giải pháp đồng bộ từ cả phía cơ quan quản lý, sự chung tay vào cuộc của các doanh nghiệp bảo hiểm, tổ chức và người tham gia bảo hiểm.

Đóng góp quan trọng cho phát triển kinh tế - xã hội

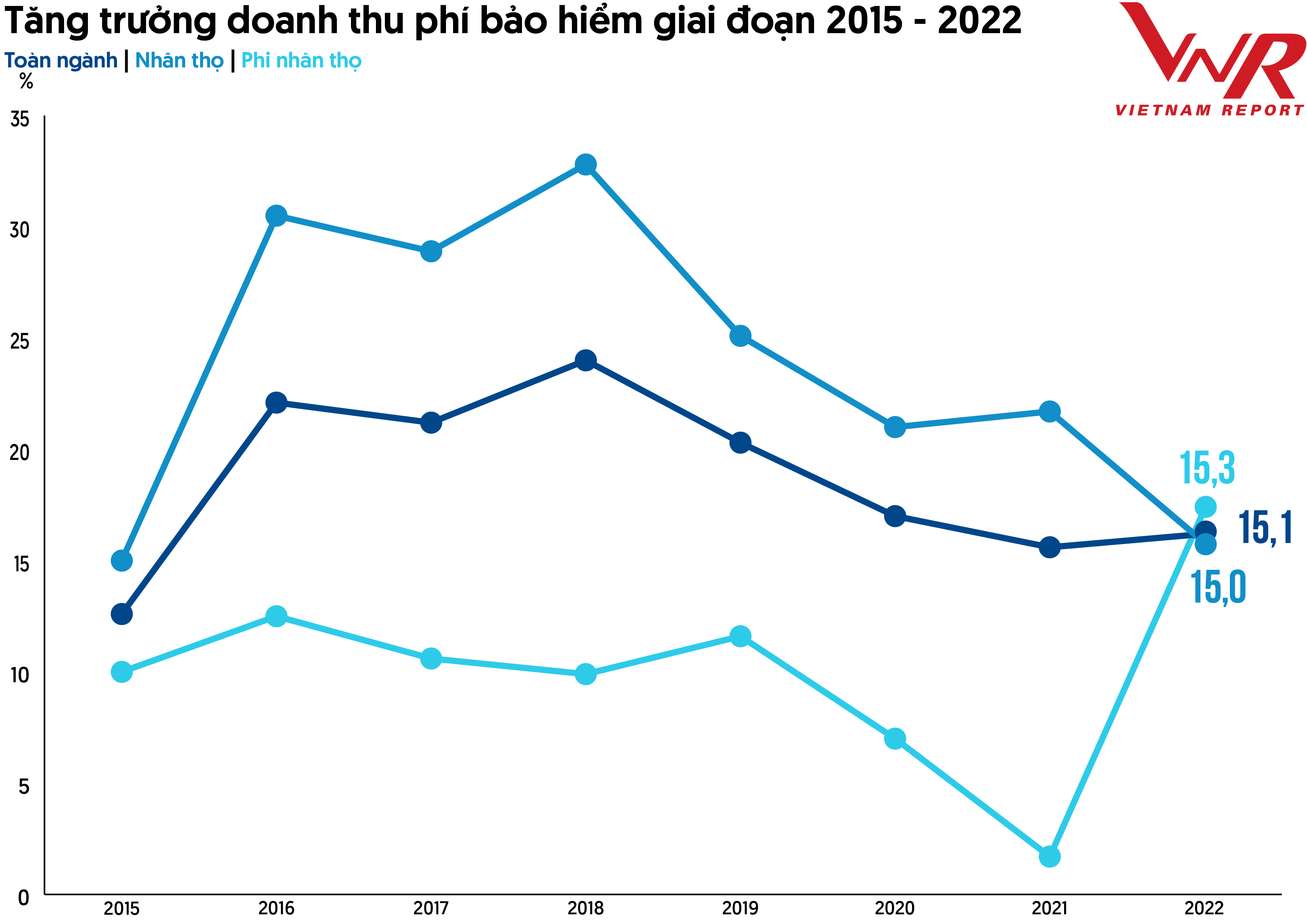

Thị trường bảo hiểm Việt Nam có sự phát triển khá ấn tượng, đóng góp nhiều giá trị tích cực vào quá trình đổi mới và phát triển kinh tế - xã hội của đất nước, bảo vệ sự bình an về tài chính cho người dân và doanh nghiệp Việt Nam. Với vai trò là lá chắn cho nền kinh tế trước rủi ro, năm 2022, ngành bảo hiểm dù ghi nhận tốc độ tăng trưởng chậm hơn trước những biến động sâu sắc trên cả phương diện kinh tế vĩ mô toàn cầu lẫn nội tại nền kinh tế Việt Nam, song vẫn tương đối ổn định. Theo số liệu từ Cục Quản lý, Giám sát bảo hiểm, doanh thu phí toàn thị trường bảo hiểm tăng 15,1% so với năm trước. Doanh thu phí bảo hiểm lĩnh vực nhân thọ tăng 15,0%; trong khi tốc độ tăng trưởng doanh thu phí bảo hiểm của lĩnh vực bảo hiểm phi nhân thọ ghi nhận sự bứt phá mạnh (+15,3%) so với mức tăng khiêm tốn 4,3% của năm 2021, đồng thời đạt mức cao nhất trong 5 năm gần đây, với bảo hiểm sức khỏe là sản phẩm có tỷ trọng lớn nhất.

Tăng trưởng doanh thu phí bảo hiểm giai đoạn 2015-2022

Nguồn: Cục quản lý, giám sát bảo hiểm

Việc thực hiện tốt chức năng chi trả quyền lợi bảo hiểm cũng được ghi nhận trong năm 2022 với tổng số tiền các doanh nghiệp bảo hiểm (DNBH) chi trả khoảng trên 64.018 tỷ đồng (tăng 23,3% so với năm 2021). Trong đó, lĩnh vực bảo hiểm phi nhân thọ ước đạt 23.418 tỷ đồng và lĩnh vực bảo hiểm nhân thọ ước đạt 40.600 tỷ đồng. Tính đến cuối năm ngoái, các DNBH đã đầu tư trở lại nền kinh tế đạt 656.423 tỷ đồng (tăng 12,6% so với năm 2021). Những con số trên đã thể hiện sự đóng góp của thị trường bảo hiểm đối với sự phát triển của kinh tế đất nước cũng như an sinh xã hội trong năm khó khăn vừa qua.

Năm 2023 được xem là giai đoạn khó khăn, thử thách đối với thị trường bảo hiểm nhân thọ nói riêng, cũng như toàn ngành kinh tế nói chung trước những biến động của thị trường tài chính trong và ngoài nước. Dù vậy, BHNT tiếp tục cho thấy vai trò bảo vệ sức khỏe và tài chính trước những rủi ro, thông qua tổng số tiền chi trả quyền lợi bảo hiểm trong 3 tháng đầu năm 2023 ước đạt 11.534 tỷ đồng, tăng 29,2%. Trong khi đó, số tiền đầu tư trở lại nền kinh tế của các doanh nghiệp bảo hiểm nhân thọ ước đạt 636.585 tỷ đồng, tăng 17%. Tổng nguồn vốn chủ sở hữu của các doanh nghiệp BHNT ước đạt 141.235 tỷ đồng, tăng 21%. Tổng số lượng hợp đồng cuối kỳ ước đạt gần 13,7 triệu hợp đồng, tăng 3,5%. Tổng doanh thu ước đạt 37.849 tỷ đồng.

Tuy nhiên, cùng với sự tăng trưởng nhanh, trong thời gian qua, thị trường bảo hiểm nhân thọ đã nảy sinh một số vấn đề về chất lượng hoạt động tư vấn cho khách hàng, chăm sóc khách hàng và cả việc giải quyết quyền lợi bảo hiểm cho khách hàng. Cùng với đó là việc hình thành thêm nhiều kênh phân phối, nếu như trước đây chỉ có kênh đại lý tư vấn bảo hiểm, nay còn có thêm kênh phân phối qua ngân hàng, đại lý tổ chức… Điều đó cũng khiến hoạt động khai thác của bảo hiểm nhân thọ trở nên đa dạng và cũng phức tạp hơn.

Cuộc khủng hoảng truyền thông lớn nhất trong ngành Bảo hiểm

Năm 2023, loạt lùm xùm liên quan tới kênh phân phối bảo hiểm qua ngân hàng (bancassurance) đã kéo niềm tin trên thị trường bảo hiểm nhân thọ nói riêng và ngành bảo hiểm nói chung suy giảm xuống mức thấp nhất trong lịch sử gần 30 năm phát triển tại Việt Nam. Sự việc trên chưa dừng lại ở đó mà được đẩy lên cao trào khi một DNBH nhân thọ khác bị tố tư vấn mập mờ và thiếu trách nhiệm với khách hàng, dẫn đến lượng tin tiêu cực về ngành bảo hiểm (phần lớn là thảo luận trên các nền tảng mạng xã hội hoặc theo phương thức truyền miệng) gia tăng đột biến. Kết quả là tổng doanh thu phí bảo hiểm 5 tháng đầu năm 2023 ước đạt 93.178 tỷ đồng, giảm gần 1,5% so với cùng kỳ năm trước. Nhiều DNBH thừa nhận đây là giai đoạn khó khăn của thị trường. Tâm lý e dè, lo ngại và hoài nghi chưa thể xóa bỏ hoàn toàn, sẽ còn rủi ro ảnh hưởng tới hoạt động kinh doanh trong thời gian tới.

Năm 2023, thị trường Bảo hiểm đã được phen lao đao khi những thông tin tiêu cực về bảo hiểm nhân thọ xuất hiện tràn lan trên các phương tiện truyền thông. Có đến 81,8% doanh nghiệp và chuyên gia của Vietnam Report cho rằng việc Xuất hiện nhiều thông tin tiêu cực về bảo hiểm nhân thọ là thách thức lớn nhất mà các doanh nghiệp gặp phải trong năm 2023. Thống kê từ các nền tảng mạng xã hội cho thấy, sau khi các thông tin tiêu cực về kênh bancassurance và hai vụ việc tố nhân viên tư vấn sai, thiếu trách nhiệm với khách hàng đã đẩy lượng tin thảo luận về ngành bảo hiểm tăng gấp 15 lần, từ 4,7 nghìn lượt thảo luận/ngày trong năm 2022 lên 73 nghìn lượt thảo luận/ngày vào tháng 4/2023. Không chỉ dừng lại tăng lượng tin thảo luận, những sự việc này đã gây ảnh hưởng nghiêm trọng đến thái độ của khách hàng về ngành Bảo hiểm, đẩy chỉ số cảm xúc tiêu cực tăng cao nhất trong 3 năm qua. Kết quả phân tích cho thấy các cuộc thảo luận về chủ đề bảo hiểm trong năm 2022, cảm xúc chủ đạo của khách hàng đa số là trung tính (chiếm 61,5%) trong khi tiêu cực chỉ có 2,2%. Tuy nhiên, sau khi những sự việc trên liên tiếp xảy ra, chỉ số cảm xúc tiêu cực của khách hàng đã được đẩy lên 54,0% (gấp 19 lần). Khi chỉ số cảm xúc tiêu cực tăng cao sẽ ảnh hưởng nghiêm trọng tới uy tín của ngành bảo hiểm nói chung và DNBH nói riêng, thậm chí có thể làm gia tăng lượng khách hàng muốn hủy hợp đồng bảo hiểm.

Chất lượng đại lý, tư vấn viên không phải là câu chuyện mới của ngành bảo hiểm nói chung và bảo hiểm nhân thọ nói riêng. Trong năm 2022 qua kiểm tra, hiệp hội đã phát hiện khoảng 3.100 trường hợp đại lý sai phạm, với 14 nhóm hành vi, trong đó có lỗi tuyên truyền quảng cáo sai về sản phẩm dịch vụ của DNBH. Trước đây, tình trạng này cũng đã tồn tại tuy nhiên chỉ với số lượng nhỏ và khi các DNBH phát hiện ra đã có những phương án xử lý, giải quyết kịp thời. Tuy nhiên, khi kênh bancassurance tăng trưởng bùng nổ thì vấn đề về chất lượng nhân viên tư vấn lại trở lại. Tình trạng tư vấn viên tư vấn không đúng, cố tình tư vấn mập mờ cho khách hàng đã diễn ra trong thời gian dài, khiến khách hàng gặp không ít khó khăn và mất niềm tin vào bảo hiểm. Tư vấn viên thường chỉ tư vấn "lấp lửng", chỉ nhắc đến cái lợi trước mắt mà ít khi tư vấn cái chưa được, rủi ro và các điều khoản loại trừ cho khách hàng khi tham gia sản phẩm. Đối với các dòng sản phẩm đầu tư như sản phẩm liên kết đơn vị, đa phần tư vấn viên tư vấn đây là dòng sản phẩm có lãi suất cao hơn ngân hàng. Trong khi đó, khách hàng cứ nghĩ bảo hiểm như gửi tiết kiệm có lãi suất cao và được bảo vệ sức khoẻ nên mới tham gia. Và đây cũng chính là nguyên nhân dẫn đến các mâu thuẫn hợp đồng sau này.

Theo kết quả khảo sát người tiêu dùng Bảo hiểm của Vietnam Report, mức độ hài lòng của khách hàng đối với nhân viên tư vấn bảo hiểm đã giảm từ 4,5 xuống 4,4 trong năm 2023. Trong đó, tiêu chí giảm mạnh nhất là Nhân viên luôn tạo cảm giác thoải mái và thân thiện với tất cả khách hàng (4,5 xuống 4,3). Ba tiêu chí đánh giá về kiến thức, kỹ năng của nhân viên tư vấn bao gồm: (1) có nhiều kinh nghiệm và am hiểu các nghiệp vụ bảo hiểm (hướng dẫn khách hàng làm thủ tục giải quyết bồi thường, hỗ trợ khách hàng trong quá trình sử dụng,...); (2) có khả năng tư vấn giải đáp các loại sản phẩm bảo hiểm; và thực hiện thủ tục đăng ký hợp đồng bảo hiểm nhanh chóng, chính xác; đều có sự sụt giảm đáng kể, phản ánh vấn đề chất lượng nhân viên tư vấn của các DNBH đang rơi vào mức “đáng báo động”.

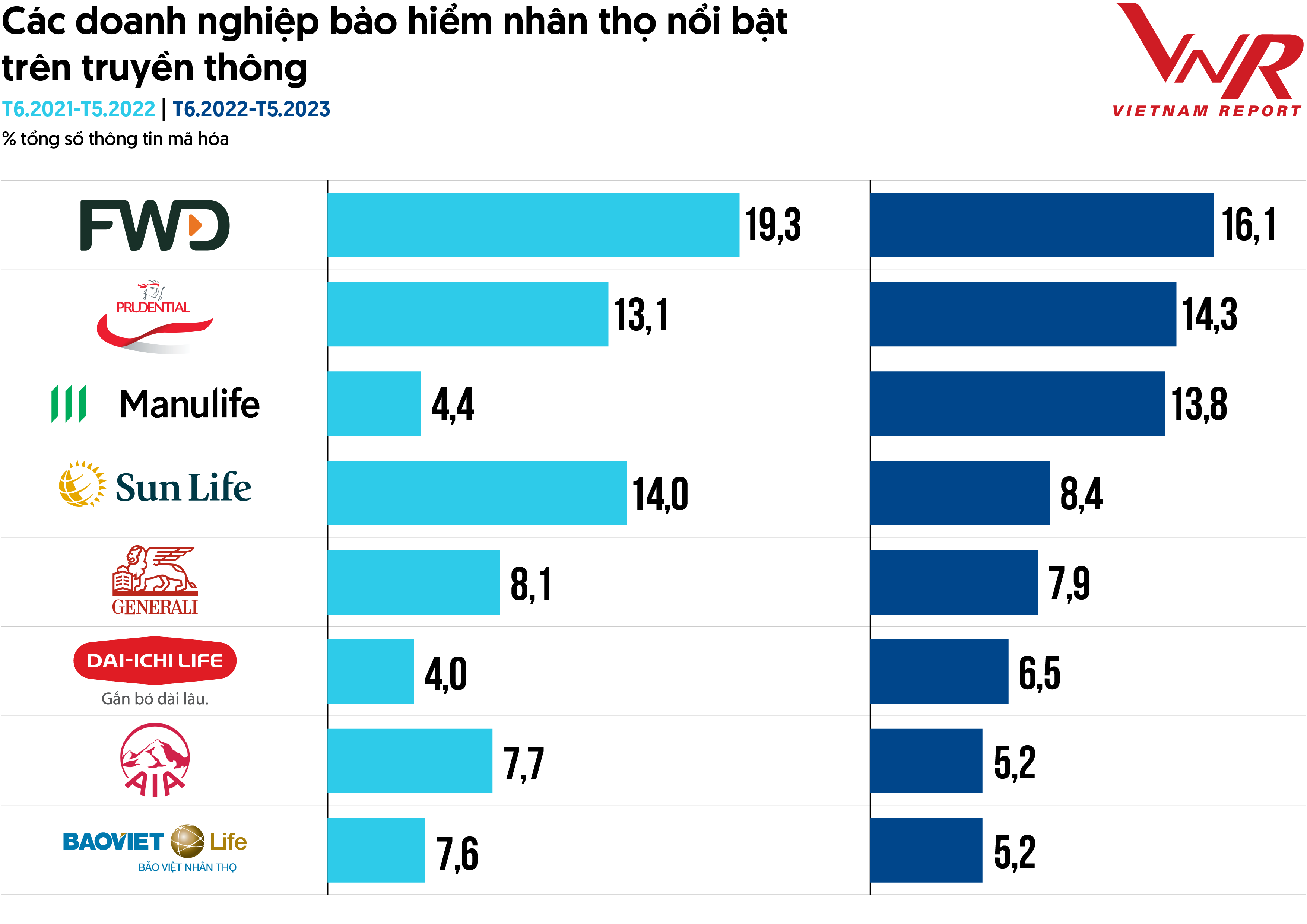

Các DNBH nhân thọ nổi bật trên truyền thông

Nguồn: Vietnam Report, Dữ liệu Media Coding ngành Bảo hiểm từ tháng 6/2021 đến tháng 5/2023

Kết quả phân tích media coding trong giai đoạn từ tháng 6/2022 đến tháng 5/2023 chỉ ra nổi bật trên truyền thông là những doanh nghiệp quen thuộc trong ngành. Về phía nhân thọ là FWD, Prudential, Manulife, Sunlife, Generali, Dai-ichi, AIA trong đó Manulife là doanh nghiệp có sự gia tăng phần trăm xuất hiện trên truyền thông nhiều nhất (+9,4% so với năm trước) với chủ đề nổi bật liên quan tới câu chuyện khiếu nại hợp đồng khách hàng.

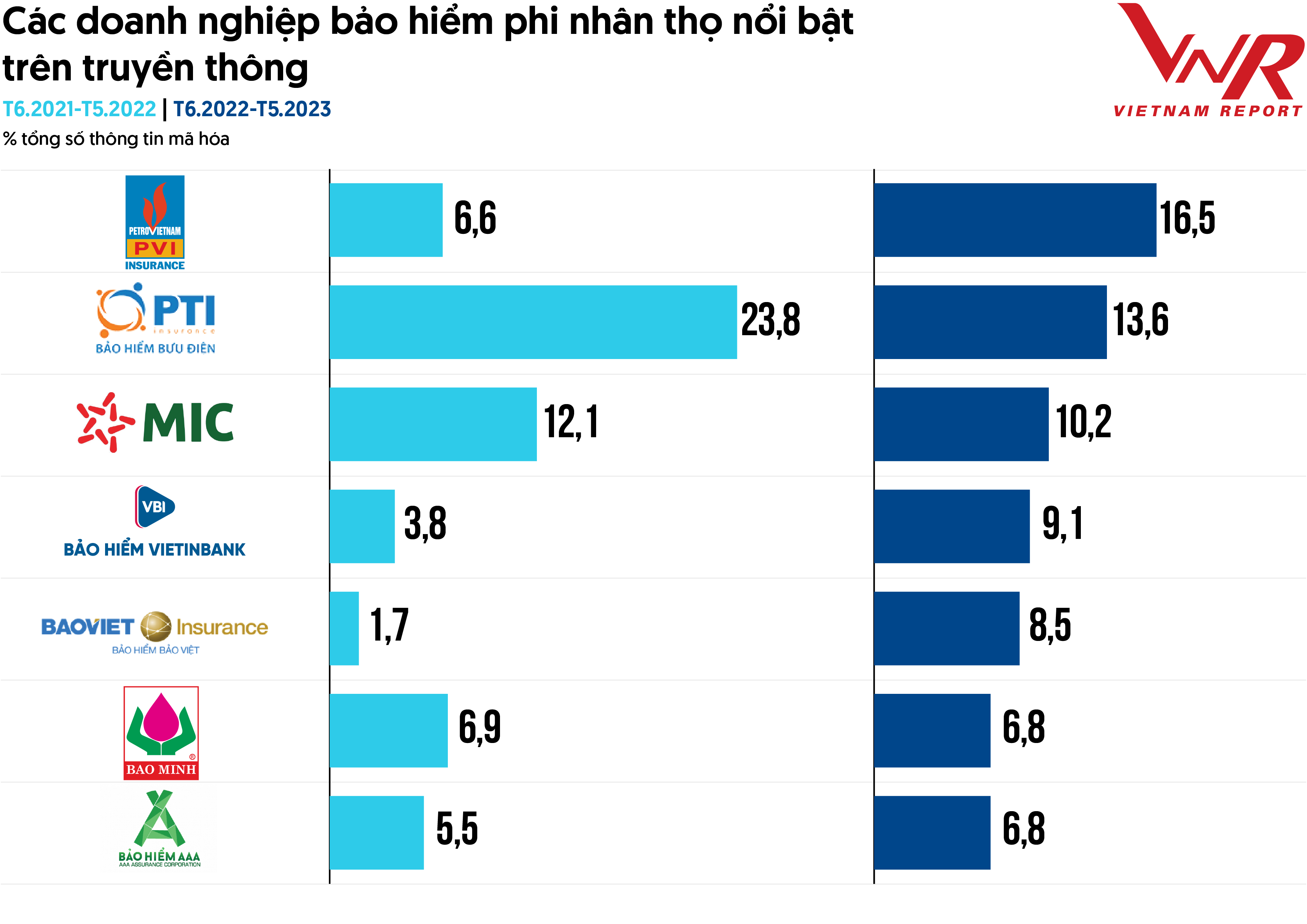

Các DNBH phi nhân thọ nổi bật trên truyền thông

Nguồn: Vietnam Report, Dữ liệu Media Coding ngành Bảo hiểm từ tháng 6/2021 đến tháng 5/2023

Về phía phi nhân thọ các doanh nghiệp nổi bật trên truyền thông bao gồm PVI, PTI, MIC, BIC, Bảo Việt, AAA, Bảo Minh. Đáng chú ý mức độ xuất hiện của PVI trong năm nay có sự gia tăng đáng kể (+9,9% so với năm trước) trong khi đó PTI co hẹp lại chỉ còn 13,6% (-10,2% so với năm trước). Nhìn chung trong số các doanh nghiệp phi nhân thọ nổi bật trên truyền thông ngoại trừ PTI, MIC và Bảo Minh thì các doanh nghiệp còn lại đều có sự cải thiện trong kết quả năm nay.

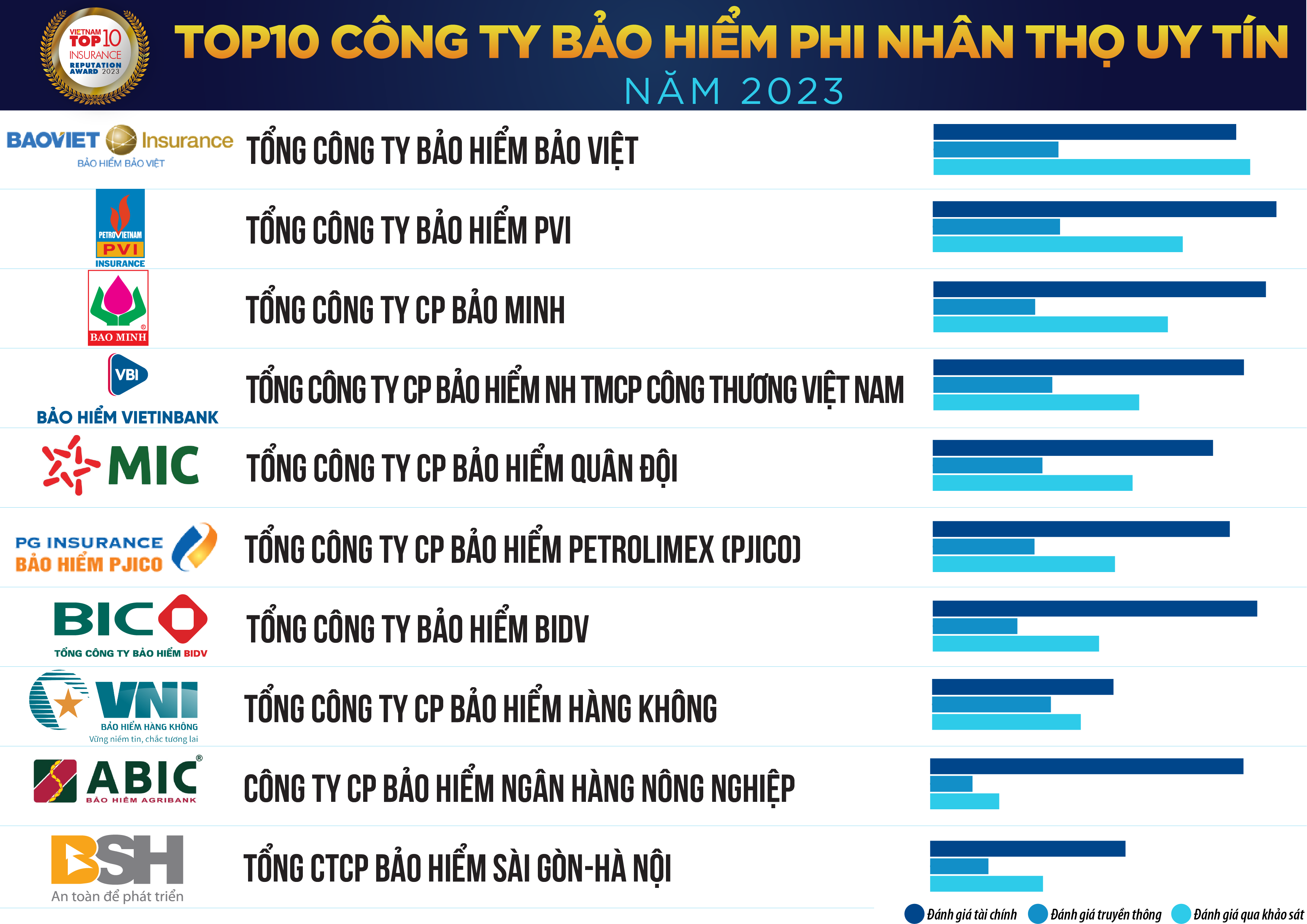

Trong Top 10 Công ty Bảo hiểm uy tín năm 2023 do Vietnam Report công bố mới đây, những gương mặt góp mặt không có nhiều thay đổi so với những năm trước, trừ Manulife đã rời khỏi bảng xếp hạng. Uy tín của các Công ty Bảo hiểm được đánh giá một cách khách quan và độc lập, căn cứ theo kết quả đánh giá năng lực tài chính doanh nghiệp, đánh giá uy tín doanh nghiệp trên truyền thông bằng phương pháp Media Coding, khảo sát đối tượng nghiên cứu và các bên liên quan được thực hiện trong tháng 5-6/2023.

Danh sách 1: Top 10 Công ty Bảo hiểm Nhân thọ uy tín năm 2023

Nguồn: Vietnam Report, Top 10 Công ty Bảo hiểm Nhân thọ uy tín năm 2023, tháng 6/2023

Danh sách 2: Top 10 Công ty Bảo hiểm Phi nhân thọ uy tín năm 2023

Nguồn: Vietnam Report, Top 10 Công ty Bảo hiểm Phi nhân thọ uy tín năm 2023, tháng 6/2023

Chung tay để thị trường bảo hiểm tăng "chất"

Mặc dù phải đối diện với nhiều thách thức - đặt biệt là vấn đề niềm tin của khách hàng, ở một góc độ tích cực, đây cũng là cơ hội để toàn ngành bảo hiểm nhìn lại và cải thiện quy trình, hệ thống phân phối, phục vụ khách hàng tốt hơn. Là một đợt thanh lọc tốt để thị trường chấn chỉnh, hoàn thiện, phát triển minh bạch và bền vững để chứng minh vai trò, lợi ích cũng như nâng cao tín nhiệm của ngành trong thời gian tới.

Để bước qua cuộc khủng hoảng niềm tin này không chỉ dựa vào sự điều hành các cơ quan quản lý mà còn cần sự hợp tác của các DNBH trong việc nâng cao chất lượng sản phẩm, dịch vụ thông qua các hoạt động tư vấn đúng, trúng mục đích của khách hàng.

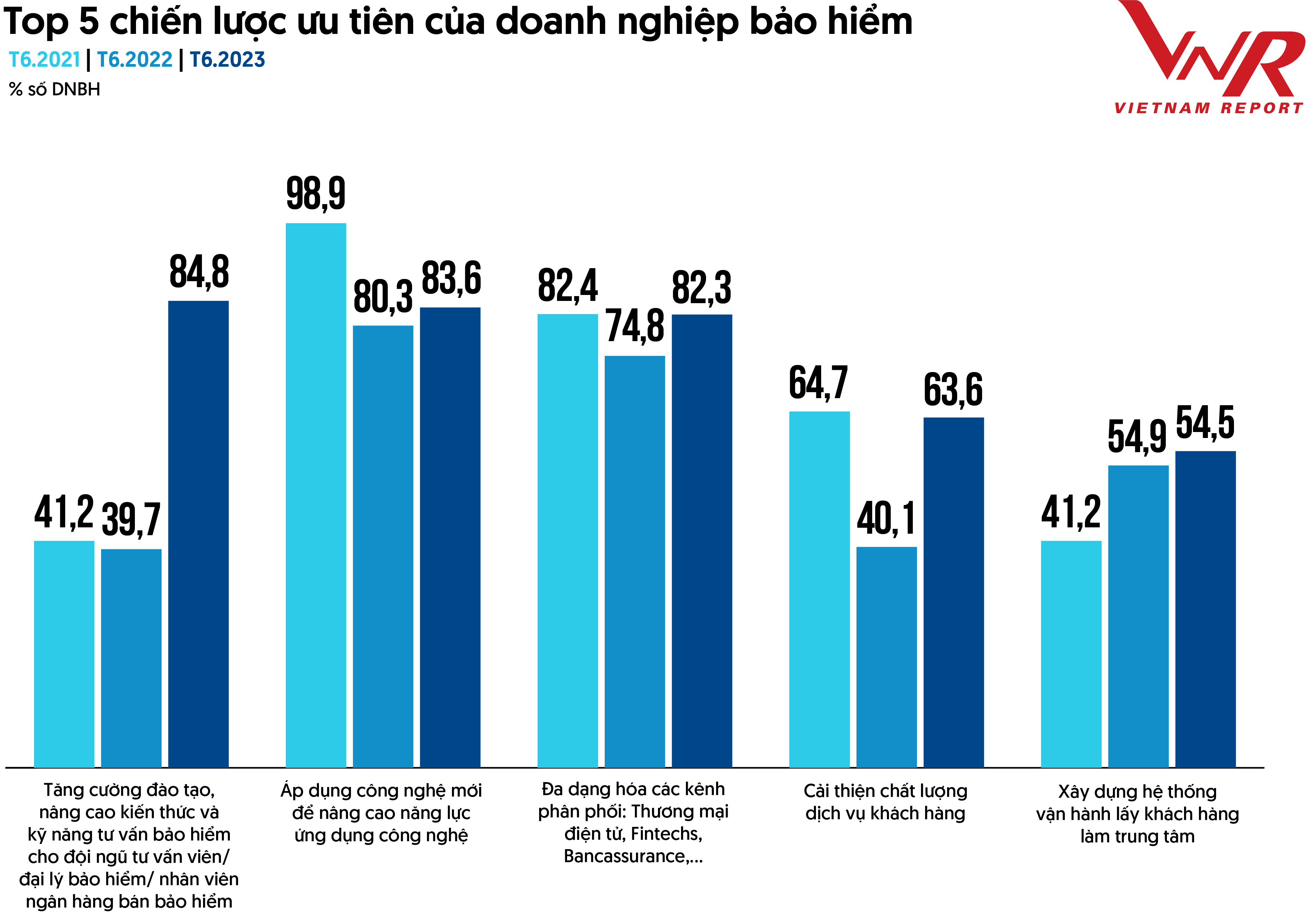

Theo khảo sát của Vietnam Report, các chiến lược nâng cao chất lượng đội ngũ tư vấn viên/ đại lý/ nhân viên ngân hàng bán bảo hiểm đã được các doanh nghiệp ưu tiên đẩy lên vị trí thứ nhất với mức tăng mạnh (từ 39,7% lên 84,8%). Các doanh nghiệp hiện nay đang đẩy mạnh việc tổ chức các chương trình đào tạo bám sát yêu cầu công việc, phát triển năng lực, trẻ hóa đội ngũ tư vấn viên và áp dụng những quy trình chặt chẽ để chọn người phù hợp. Ngoài đội ngũ nhân viên tư vấn của doanh nghiệp, cũng cần đưa ra các biện pháp để kiểm soát chất lượng nhân viên tư vấn ở cả kênh bancassurance - vốn đang mang về nguồn thu lớn (theo số liệu từ Hiệp hội Bảo hiểm Việt Nam cho thấy trong năm 2022 có 995.400 hợp đồng bảo hiểm nhân thọ được phân phối qua kênh bancassurance, chiếm 46% doanh số khai thác mới): Có 54,5% doanh nghiệp sẽ Đưa ra các quy định xử phạt nghiêm khắc nếu nhân viên vi phạm nhiều lần và 45,5% doanh nghiệp Đưa ra những điều khoản thỏa thuận khi ký kết hợp tác phân phối bảo hiểm qua các ngân hàng.

Để chung tay cùng cộng đồng doanh nghiệp tạo dựng lại niềm tin với khách hàng, sắp tới đây Quốc hội sẽ sớm ban hành nghị định hướng dẫn thi hành Luật Kinh doanh bảo hiểm có quy định nghiêm ngặt hơn về đội ngũ nhân viên tư vấn tại các ngân hàng. Với một số khoản mục như người phụ trách bộ phận bảo hiểm cần có bằng đại học chuyên ngành, chứng chỉ chuyên môn cần có, trong một chi nhánh phải có tối thiểu 03 nhân viên được đào tạo và có chứng chỉ đại lý bảo hiểm phù hợp với loại hình bảo hiểm mà tổ chức tín dụng làm đại lý...

Top 5 chiến lược ưu tiên của DNBH trong năm 2023

Nguồn: Vietnam Report, Khảo sát DNBH tháng 6/2022 và tháng 6/2023

Ngoài ra, khi sự cạnh tranh trong ngành ngày càng gia tăng như hiện nay, điều khác biệt để tạo nên thành công nằm ở sự đồng lòng, gắn kết của toàn thể đội ngũ nhân sự doanh nghiệp. Theo khảo sát doanh nghiệp của Vietnam Report, có 81,8% doanh nghiệp cho rằng xây dựng văn hóa doanh nghiệp Giúp nâng cao năng lực cạnh tranh cho doanh nghiệp. Hiểu được tầm quan trọng của văn hóa doanh nghiệp, các DNBH đang nỗ lực đổi mới chiến lược nhân sự của mình. Trước đây, đội ngũ nhân sự đa dạng về lứa tuổi, nghề nghiệp, trình độ, nhưng hiện nay DNBH tập trung tuyển dụng nhân sự trẻ tuổi là sinh viên mới tốt nghiệp chuyên ngành về bảo hiểm, tài chính. Để thu hút và giữ chân nhân lực, 90,6% doanh nghiệp sẽ Tạo cơ hội đào tạo và phát triển và 81,9% doanh nghiệp sẽ đưa ra các Chính sách đãi ngộ tốt.

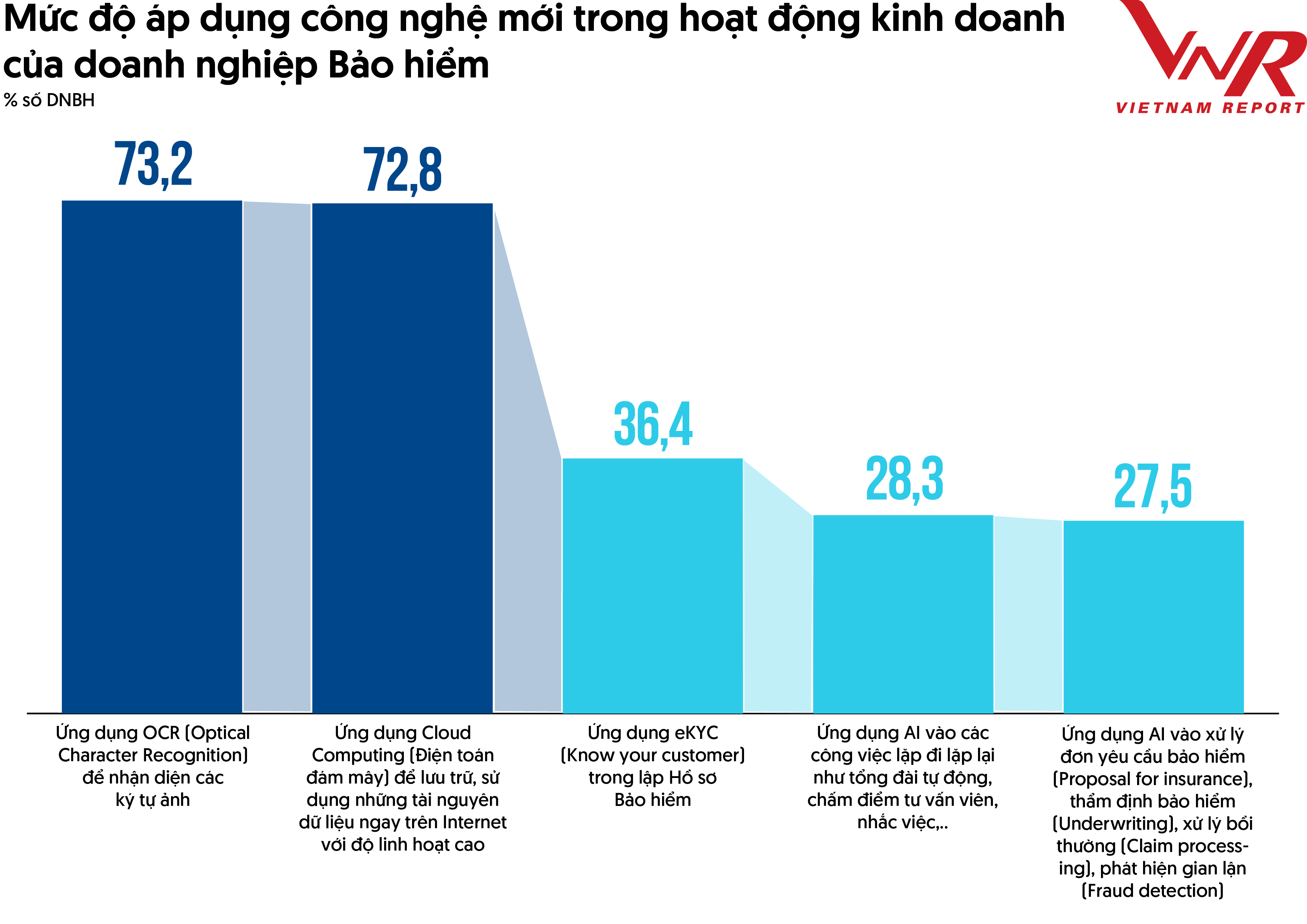

Mặt khác, trong bối cảnh mức độ số hóa ngày càng cao, công nghệ bảo hiểm (hay còn gọi là Insurtech) nổi lên như một lĩnh vực tiềm năng và có sức tăng trưởng tốt. Ông Ngô Trung Dũng, Phó Tổng thư ký Hiệp hội Bảo hiểm Việt Nam, cho rằng trong thời kỳ cách mạng công nghiệp 4.0, công nghệ đã hiện diện trong mọi lĩnh vực của chuỗi giá trị bảo hiểm, từ khâu nghiên cứu thị trường, tìm hiểu nhu cầu khách hàng đến thiết kế sản phẩm, bán sản phẩm rồi quản lý hợp đồng bảo hiểm và thẩm định.

Việc tăng cường áp dụng AI hay sử dụng những thông số trên IoT giúp doanh nghiệp xác định rõ được tập khách hàng tiềm năng và có nhu cầu mua sản phẩm. Ngoài ra, còn giúp các doanh nghiệp tiết kiệm thêm thời gian, nâng cao hiệu quả, năng suất lao động, tạo thiện cảm hơn với khách hàng khi nhân viên tư vấn chỉ tập trung chăm sóc khách hàng có nhu cầu mua bảo hiểm. Thêm vào đó, việc sử dụng công nghệ để nắm bắt được các dữ liệu về khách hàng như thói quen sinh hoạt, tiền sử bệnh án có thể giúp DNBH điều chỉnh gói bảo hiểm sức khỏe với mức phí phù hợp dựa trên thể trạng và mức độ vận động của người dùng.

Mức độ áp dụng công nghệ mới trong hoạt động kinh doanh của DNBH

Nguồn: Vietnam Report, Khảo sát DNBH trong tháng 6/2023

Khi mức độ ứng dụng công nghệ của doanh nghiệp tăng cao, dữ liệu lưu trữ lớn sẽ là lúc rủi ro an ninh mạng, rò rỉ dữ liệu gia tăng. Trong khi đó, giao dịch an toàn, bảo mật dữ liệu được khách hàng đánh giá là một trong các yếu tố quan trọng khi lựa chọn doanh nghiệp cung cấp sản phẩm bảo hiểm. Theo kết quả khảo sát người tiêu dùng của Vietnam Report, 62,4% khách hàng không muốn thông tin cá nhân của mình bị sử dụng, bất kể dịch vụ được cung cấp hữu ích như thế nào. Do vậy, 87,5% DNBH tham gia khảo sát cho biết dự kiến sẽ tăng ngân sách dành cho chương trình bảo mật và an ninh mạng, trong đó 71,4% số DNBH lên kế hoạch tăng trên 6%. Để đảm bảo tính bảo mật và an ninh mạng, 90,7% DNBH dự kiến tập trung tăng cường nguồn nhân lực vào quản trị, rủi ro và tuân thủ. Ngoài ra, các doanh nghiệp còn tập trung gia tăng nguồn lực để tạo ra thêm giải pháp công nghệ an ninh mạng cũng như tập trung vào chiến lược và phối hợp với các nhóm kỹ thuật/ công nghệ vận hành (OT). Các DNBH kỳ vọng việc đẩy mạnh áp dụng Insurtech có thể nâng cao trải nghiệm của khách hàng đồng thời cũng đảm bảo tính bảo mật thông tin cá nhân của khách hàng.

Vietnam Report